Cara mengajukan KPR Bank BRI merupakan langkah krusial bagi siapapun yang bermimpi memiliki rumah impian. Proses ini bisa terasa rumit, namun dengan panduan yang tepat, Anda dapat memahaminya dengan mudah. Panduan ini akan memandu Anda langkah demi langkah, mulai dari persiapan hingga proses akhir.

Artikel ini membahas secara komprehensif cara mengajukan KPR di Bank BRI, mulai dari persyaratan umum, jenis KPR yang tersedia, hingga langkah-langkah pengajuan dan tips untuk mengatasi kendala. Informasi ini akan memberikan gambaran jelas dan praktis agar proses KPR Anda lancar dan sukses.

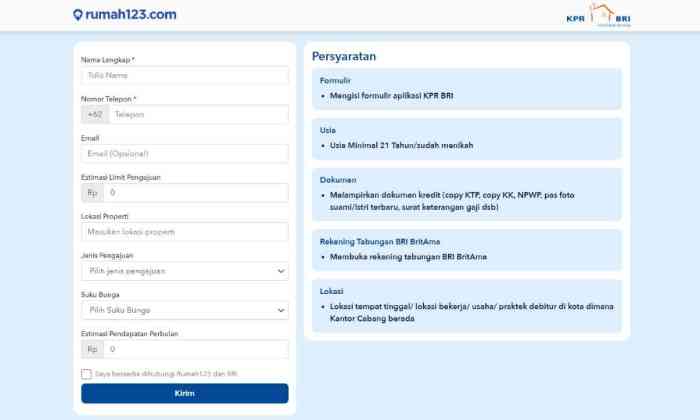

Persyaratan Umum Pengajuan KPR BRI

Raih impian rumah idaman Anda dengan KPR BRI! Proses pengajuan yang mudah dan transparan, dengan persyaratan yang terukur, akan membantu Anda mewujudkan mimpi tersebut. Berikut ini detail persyaratan yang perlu Anda persiapkan.

Persyaratan Dokumen

Berikut adalah daftar dokumen penting yang perlu disiapkan untuk mengajukan KPR di Bank BRI. Siapkan dokumen-dokumen ini dengan baik agar proses pengajuan berjalan lancar dan cepat.

| Dokumen | Deskripsi | Syarat |

|---|---|---|

| Kartu Tanda Penduduk (KTP) | Bukti identitas diri pemohon. | Asli dan fotokopi. |

| Kartu Keluarga (KK) | Bukti keanggotaan keluarga. | Asli dan fotokopi. |

| Slip Gaji/Surat Keterangan Penghasilan | Bukti penghasilan tetap pemohon. | Minimal 3 bulan terakhir. |

| Surat Pernyataan Penghasilan | Jika tidak memiliki slip gaji, perlu surat pernyataan penghasilan dari pihak terkait. | Ditandatangani dihadapan pejabat yang berwenang. |

| Fotocopy NPWP | Bukti kepatuhan dalam membayar pajak. | Diperlukan untuk validasi penghasilan. |

| Bukti kepemilikan tanah/bangunan (jika ada) | Dokumen pendukung jika sudah memiliki tanah/bangunan. | Contohnya, sertifikat tanah, akta jual beli. |

| Fotocopy Akta Nikah (jika sudah menikah) | Bukti status pernikahan pemohon. | Diperlukan untuk mengklarifikasi status keluarga. |

| Surat Izin Usaha Perdagangan (SIUP) (jika usaha) | Bukti legalitas usaha. | Berlaku untuk pemohon dengan usaha. |

Syarat Umum

Selain dokumen, beberapa syarat umum perlu dipenuhi untuk pengajuan KPR BRI. Perhatikan poin-poin berikut untuk memastikan pengajuan Anda lancar.

- Memiliki usia yang memenuhi syarat, umumnya minimal 21 tahun. Ini memastikan pemohon memiliki tanggung jawab finansial yang memadai.

- Memiliki pekerjaan tetap dan penghasilan yang stabil. Kemampuan finansial yang konsisten sangat penting untuk kelancaran proses.

- Memiliki riwayat kredit yang baik. Ini menunjukan tanggung jawab dalam pengelolaan keuangan. Hindari tunggakan atau keterlambatan pembayaran.

- Memiliki kemampuan untuk melunasi cicilan sesuai jangka waktu yang ditentukan. Pertimbangkan kemampuan finansial Anda sebelum mengajukan pinjaman.

Dokumen Pendukung Lainnya

Berikut beberapa dokumen pendukung yang perlu Anda siapkan untuk memperkuat pengajuan KPR Anda. Perhatikan rincian detail dokumen-dokumen ini untuk memastikan kelengkapannya.

- Dokumen Pribadi: KTP, KK, Akte Nikah (jika sudah menikah), dan dokumen identitas lainnya yang diminta oleh Bank BRI. Pastikan semua dokumen dalam keadaan baik dan asli.

- Dokumen Keuangan: Slip gaji/Surat Keterangan Penghasilan, NPWP, dan bukti-bukti keuangan lainnya yang diperlukan. Siapkan dokumen ini dengan cermat untuk mempermudah proses verifikasi.

Format Dokumen

Berikut contoh format dokumen yang diperlukan. Pastikan semua dokumen disiapkan dengan rapi dan jelas, serta mencantumkan data diri yang lengkap dan akurat. Contoh dokumen dapat berbeda sesuai persyaratan bank.

Contoh format dokumen akan sangat bervariasi tergantung pada jenis dokumen yang diminta oleh bank. Pastikan untuk memeriksa instruksi yang diberikan oleh pihak Bank BRI.

Jenis KPR BRI dan Keuntungannya

Source: rumah123.com

Memilih KPR yang tepat sangat penting untuk mewujudkan impian memiliki rumah. Bank BRI menawarkan beragam pilihan KPR dengan keuntungan yang bervariasi, cocok untuk berbagai kebutuhan dan profil nasabah. Mari kita eksplorasi jenis-jenis KPR BRI dan keuntungannya masing-masing.

Jenis-Jenis KPR BRI

Berikut ini adalah beberapa jenis KPR yang ditawarkan oleh Bank BRI, beserta rincian keuntungan dan persyaratannya:

| Jenis KPR | Deskripsi | Keuntungan | Persyaratan Khusus | Suku Bunga | Cara Perhitungan Suku Bunga | Contoh Kasus Perhitungan |

|---|---|---|---|---|---|---|

| KPR Reguler | KPR konvensional untuk pembelian rumah baru atau bekas. | Cicilan ringan, bunga kompetitif, pilihan jangka waktu pinjaman fleksibel. |

|

8-10% per tahun (dapat bervariasi tergantung penilaian kredit dan jangka waktu pinjaman). | Suku bunga dihitung dengan menggunakan metode bunga efektif, memperhitungkan biaya administrasi dan komisi yang mungkin berlaku. | Untuk pinjaman Rp 500 juta dengan jangka waktu 20 tahun dan suku bunga 9%, cicilan bulanan berkisar Rp 5.000.000 – Rp 6.000.000 (dapat bervariasi). |

| KPR Syariah | KPR yang sesuai dengan prinsip syariat Islam, bebas dari unsur riba. | Sesuai prinsip syariat, transparan, cicilan dapat disesuaikan dengan kemampuan. |

|

9-11% per tahun (dapat bervariasi tergantung penilaian kredit dan jangka waktu pinjaman). | Suku bunga dihitung berdasarkan sistem bagi hasil atau akad lainnya sesuai syariat. | Untuk pinjaman Rp 500 juta dengan jangka waktu 20 tahun dan bagi hasil 5%, cicilan bulanan berkisar Rp 4.500.000 – Rp 5.500.000 (dapat bervariasi). |

| KPR Subsidi | KPR dengan subsidi pemerintah untuk masyarakat berpenghasilan rendah. | Cicilan sangat ringan, subsidi pemerintah mengurangi beban cicilan. |

|

5-7% per tahun (dapat bervariasi tergantung program dan daerah). | Suku bunga dihitung dengan metode bunga efektif, memperhitungkan subsidi yang diberikan. | Untuk pinjaman Rp 300 juta dengan jangka waktu 20 tahun dan suku bunga 6%, cicilan bulanan berkisar Rp 2.500.000 – Rp 3.000.000 (dapat bervariasi). |

| KPR KPR Khusus (Contoh: KPR untuk Aparatur Sipil Negara/ASN) | KPR yang dirancang khusus untuk segmen tertentu, seperti ASN. | Fasilitas khusus, persyaratan lebih ringan. |

|

7-9% per tahun (dapat bervariasi tergantung penilaian kredit dan jangka waktu pinjaman). | Suku bunga dihitung dengan metode yang berlaku untuk jenis KPR tersebut. | Contoh kasus perhitungan disesuaikan dengan persyaratan dan program khusus. |

Catatan: Data suku bunga dan persyaratan dapat berubah sewaktu-waktu. Silakan mengunjungi website resmi Bank BRI untuk informasi terkini dan detail yang lebih lengkap.

Prosedur Pengajuan KPR BRI

Raih impian hunian idaman dengan KPR BRI! Ikuti langkah-langkah berikut untuk proses pengajuan yang lancar dan efisien.

Tahap Persiapan (Pra-Aplikasi)

Persiapan yang matang adalah kunci keberhasilan pengajuan KPR. Pahami kebutuhan finansial dan siapkan dokumen-dokumen penting sebelum memulai proses aplikasi.

-

Menentukan Kebutuhan: Tentukan jumlah pinjaman yang tepat, jangka waktu yang sesuai, dan jenis properti yang diinginkan. Pertimbangkan kemampuan finansial dan proyeksi masa depan.

-

Riset dan Perbandingan: Lakukan riset menyeluruh tentang suku bunga dan persyaratan KPR BRI dengan produk bank lain. Bandingkan dan pilih produk yang paling menguntungkan dan sesuai dengan kebutuhan.

-

Siapkan Dokumen Pendukung Awal: Kumpulkan dokumen-dokumen penting seperti KTP, Kartu Keluarga, NPWP, slip gaji (minimal 3 bulan terakhir), dan bukti penghasilan lainnya. Pastikan semua dokumen asli dan fotokopi yang dilegalisir untuk memastikan proses evaluasi awal berjalan lancar.

-

Kesiapan Keuangan: Pastikan memiliki dana yang cukup untuk DP dan biaya-biaya lainnya seperti biaya notaris, BPHTB, dan sebagainya. Perencanaan keuangan yang matang akan meminimalisir kendala di tahap selanjutnya.

Aplikasi dan Evaluasi Awal

Tahap ini melibatkan pengisian formulir dan penilaian awal dari BRI. Ketepatan informasi sangat penting.

-

Mengisi Formulir Aplikasi: Lengkapilah formulir aplikasi KPR BRI secara online atau offline dengan data yang akurat dan lengkap. Perhatikan detail-detail penting untuk menghindari kesalahan.

-

Penilaian Kredit: BRI akan melakukan penilaian kredit terhadap calon debitur untuk mengevaluasi kemampuan membayar pinjaman. Informasi yang akurat dan lengkap pada dokumen akan mempercepat proses.

-

Presentasi Dokumen: Serahkan semua dokumen yang diperlukan sesuai dengan persyaratan yang telah ditentukan. Berkas yang lengkap dan terorganisir akan memudahkan proses evaluasi.

-

Hasil Evaluasi: BRI akan memberikan informasi mengenai hasil evaluasi kredit. Jika terdapat kekurangan, perbaiki dan lengkapi sesuai dengan instruksi untuk memaksimalkan peluang persetujuan.

Penilaian dan Persetujuan (Proses Kredit)

Setelah evaluasi awal, proses penilaian dan persetujuan pinjaman akan dimulai. Perhatikan proses ini dengan cermat.

-

Penilaian Aset: BRI akan melakukan penilaian terhadap properti yang akan dijaminkan. Perhatikan detail penilaian untuk memastikan kesesuaian nilai dengan kondisi pasar.

-

Verifikasi Dokumen: BRI akan melakukan verifikasi ulang terhadap dokumen yang telah diajukan. Pastikan semua dokumen akurat dan lengkap untuk menghindari penundaan.

-

Persetujuan Pinjaman: Jika semua persyaratan terpenuhi, BRI akan menyetujui pinjaman. Perhatikan detail persyaratan dan ketentuan yang tercantum dalam surat persetujuan.

-

Surat Keputusan: Dapatkan surat keputusan persetujuan pinjaman dari BRI. Simpan dokumen ini dengan baik sebagai bukti persetujuan.

Penandatanganan dan Akad Kredit

Tahap ini melibatkan penandatanganan akad kredit di hadapan notaris. Persiapkan semua dokumen yang dibutuhkan dengan baik.

-

Menentukan Notaris: Pilih notaris yang terpercaya dan berpengalaman untuk menangani akad kredit. Pertimbangkan reputasi dan pengalaman notaris.

-

Menyiapkan Dokumen Akad: Siapkan semua dokumen yang diperlukan untuk akad kredit, termasuk surat persetujuan pinjaman, dokumen properti, dan dokumen pribadi lainnya. Pastikan dokumen lengkap dan akurat.

-

Penandatanganan Akad Kredit: Tandatangani akad kredit di hadapan notaris. Perhatikan detail dan ketentuan yang tercantum dalam dokumen.

-

Pengiriman Dokumen: Serahkan semua dokumen yang dibutuhkan untuk proses selanjutnya. Berkoordinasi dengan BRI untuk memastikan proses pengiriman yang lancar.

Pelunasan dan Proses Akhir

Setelah akad kredit, proses pelunasan dan serah terima properti akan dimulai. Ikuti langkah-langkah berikut.

-

Pelunasan DP: Bayar uang muka (DP) sesuai dengan ketentuan yang telah disepakati. Perhatikan tanggal jatuh tempo dan jumlah pembayaran.

-

Pembayaran Biaya Lain: Bayar biaya-biaya terkait seperti BPHTB, biaya notaris, dan biaya lainnya sesuai dengan kesepakatan.

-

Pengesahan dan Serah Terima: Setelah semua pembayaran selesai, proses pengesahan dan serah terima properti akan dilakukan. Perhatikan proses pengesahan dan serah terima untuk memastikan hak kepemilikan.

Cara Menghitung Angsuran KPR BRI

Source: cicilan.id

Memilih KPR BRI yang tepat memerlukan pemahaman yang mendalam tentang angsuran bulanan. Mengetahui cara menghitungnya akan membantu Anda membuat keputusan finansial yang lebih bijak dan memastikan Anda mampu memenuhi kewajiban pembayaran. Berikut panduan praktis untuk menghitung angsuran KPR BRI.

Memahami Rumus Angsuran KPR

Angsuran KPR BRI dihitung berdasarkan rumus yang baku. Rumus ini mempertimbangkan nilai pokok pinjaman, suku bunga, dan jangka waktu pinjaman. Pemahaman yang baik akan membantu Anda memperkirakan pengeluaran bulanan dan merencanakan anggaran dengan lebih efektif.

| Elemen | Deskripsi | Contoh |

|---|---|---|

P |

Nilai pokok pinjaman (dalam Rupiah) | Rp 300.000.000 |

r |

Tingkat suku bunga per bulan (dalam desimal) | 0.01 (1% per bulan) |

n |

Lama pinjaman dalam bulan | 360 (30 tahun) |

A |

Angsuran bulanan (dalam Rupiah) | – |

| Rumus | A = P

|

– |

Contoh Perhitungan (Kasus 1)

Mari kita lihat contoh perhitungan angsuran KPR dengan nilai pinjaman, suku bunga, dan jangka waktu yang spesifik.

- Data:

P= Rp 300.000.000r= 1% per bulan (0.01)n= 360 bulan- Langkah-langkah perhitungan (dengan rumus):

- Hitung

(1 + r)^n - Hitung

r

(1 + r)^n

- Hitung penyebut

(1 + r)^n – 1 - Bagi

Pdengan penyebut yang sudah dihitung.- [ r

- (1 + r)^n ]

- Hasilnya adalah nilai

A(angsuran bulanan).

Faktor-faktor yang Mempengaruhi Angsuran

Beberapa faktor kunci memengaruhi besarnya angsuran KPR BRI.

- Besar Pinjaman (P): Semakin besar pinjaman, semakin besar angsuran.

- Suku Bunga (r): Semakin tinggi suku bunga, semakin besar angsuran.

- Lama Pinjaman (n): Semakin lama pinjaman, semakin besar angsuran (biasanya).

Contoh Kasus 2 (dengan detail lebih lanjut)

Untuk memahami perhitungan lebih mendalam, berikut contoh kasus dengan detail lebih spesifik.

- Nilai pokok pinjaman (P): Rp 400.000.000

- Suku bunga per bulan (r): 1.2% (0.012)

- Lama pinjaman dalam bulan (n): 300 bulan

- Perhitungan angsuran bulanan (A): (dengan menggunakan rumus di atas)

- Faktor-faktor yang memengaruhi besar angsuran dalam kasus ini: Besar pinjaman, suku bunga yang lebih tinggi, dan jangka waktu pinjaman yang lebih pendek.

Cara Menghitung Angsuran Secara Praktis

Untuk menghitung angsuran KPR BRI secara praktis, gunakan kalkulator online atau aplikasi perbankan yang menyediakan fitur perhitungan KPR. Ini memudahkan perhitungan dan membantu Anda membandingkan berbagai pilihan KPR.

Syarat Khusus untuk Pengajuan KPR BRI

Source: kanalmu.com

Mendapatkan KPR BRI tak hanya bergantung pada persyaratan umum, tetapi juga pada detail spesifik terkait status pekerjaan Anda. Sebagai karyawan tetap atau wiraswasta, Anda perlu memahami syarat-syarat khusus yang berlaku untuk memperlancar proses pengajuan. Artikel ini akan menguraikan secara rinci persyaratan khusus tersebut, dilengkapi dengan contoh dan dokumen pendukung yang diperlukan.

Persyaratan Khusus untuk Karyawan Tetap

Berikut ini detail persyaratan khusus yang perlu dipenuhi oleh calon nasabah yang bekerja sebagai karyawan tetap:

| Jenis Pekerjaan | Syarat Khusus | Dokumen Pendukung |

|---|---|---|

| Karyawan Tetap | Masa kerja minimal 2 tahun di perusahaan yang sama. | Slip gaji 3 bulan terakhir (dengan format yang tertera pada persyaratan BRI), Surat keterangan bekerja dari perusahaan. |

| Karyawan Tetap | Gaji bulanan minimal Rp. 5.000.000. | Slip gaji 3 bulan terakhir, bukti perpajakan (NPWP). |

| Karyawan Tetap | Jabatan tertentu (misalnya, Supervisor). | Surat keterangan jabatan dari perusahaan, slip gaji 3 bulan terakhir. |

Perusahaan perlu melampirkan surat keterangan kerja dan gaji yang terperinci. Pastikan semua dokumen yang disiapkan sesuai dengan format dan kriteria yang ditentukan oleh BRI. Kejelasan data dan dokumen sangat penting dalam proses ini.

Persyaratan Khusus untuk Wiraswasta

Bagi calon nasabah yang berstatus wiraswasta, persyaratannya berbeda. Berikut ini poin-poin penting yang perlu diperhatikan:

- Jenis Usaha dan Lama Operasional: BRI mungkin memiliki persyaratan tertentu mengenai jenis usaha dan lama usaha yang telah beroperasi. Pastikan usaha Anda memenuhi persyaratan ini.

- Pendapatan Minimal: Pendapatan minimal wiraswasta akan dievaluasi berdasarkan perhitungan yang transparan dan terukur. BRI akan menentukan cara menghitung pendapatan ini, termasuk penghitungan laba bersih dan pengurangan biaya.

- NPWP: Kepemilikan NPWP akan berpengaruh terhadap persyaratan. Wiraswasta yang memiliki NPWP biasanya memiliki persyaratan yang lebih ringan dibandingkan yang belum memiliki NPWP.

Berikut ini beberapa dokumen yang biasanya diminta untuk wiraswasta:

| Dokumen Pendukung | Deskripsi | Format |

|---|---|---|

| Laporan Keuangan 3 Tahun Terakhir | Menunjukkan kinerja keuangan usaha. | Format laporan keuangan standar, dengan uraian pendapatan dan pengeluaran yang jelas. |

| Surat Keterangan Domisili | Menunjukkan alamat tempat usaha. | Format surat keterangan domisili yang resmi dari instansi terkait. |

| NPWP | Bukti kepatuhan pajak. | Dokumen resmi dari Direktorat Jenderal Pajak. |

Perhitungan pendapatan wiraswasta dapat bervariasi. BRI biasanya menggunakan data laporan keuangan untuk menentukan pendapatan layak untuk pengajuan KPR. Silakan konsultasikan langsung dengan petugas BRI untuk detail lebih lanjut mengenai perhitungan.

Cara Menghitung Pendapatan Wiraswasta

Untuk menghitung pendapatan wiraswasta, BRI biasanya menggunakan data laporan keuangan 3 tahun terakhir. Data ini akan dianalisis untuk menentukan pendapatan yang layak untuk pengajuan KPR. Konsultasikan dengan petugas BRI untuk detail lebih lanjut.

Cara Memilih KPR BRI yang Tepat

Menemukan KPR BRI yang pas dengan kebutuhan Anda adalah kunci untuk perjalanan kepemilikan rumah yang lancar dan menyenangkan. Jangan terburu-buru! Dengan panduan praktis ini, Anda bisa memilih produk KPR BRI yang paling sesuai dengan kondisi finansial dan rencana masa depan Anda.

Membandingkan Produk KPR BRI

Membandingkan produk KPR BRI dengan produk dari bank lain bisa membantu Anda mendapatkan penawaran terbaik. Perbedaan dalam suku bunga, jangka waktu, dan persyaratan dapat berdampak signifikan pada biaya keseluruhan pinjaman. Berikut langkah-langkah praktis untuk membandingkan produk KPR BRI:

-

Identifikasi Kebutuhan: Tentukan jumlah pinjaman yang Anda butuhkan, jangka waktu yang diinginkan, dan kemampuan pembayaran bulanan Anda. Semakin jelas kebutuhan Anda, semakin mudah untuk menemukan produk yang tepat.

-

Jelajahi Berbagai Produk KPR BRI: BRI menawarkan berbagai jenis KPR, mulai dari KPR reguler hingga KPR khusus. Pelajari detail masing-masing produk, termasuk suku bunga, biaya administrasi, dan persyaratan lainnya.

-

Bandingkan Suku Bunga dan Biaya: Perhatikan suku bunga dan biaya yang terkait dengan setiap produk. Perhitungkan juga potensi biaya tambahan, seperti biaya provisi atau asuransi. Semakin rendah suku bunga dan biaya, semakin menguntungkan bagi Anda.

-

Pertimbangkan Jangka Waktu: Pertimbangkan berapa lama Anda ingin melunasi pinjaman. Jangka waktu yang lebih panjang mungkin memiliki suku bunga yang lebih rendah, tetapi angsuran bulanannya akan lebih kecil.

-

Evaluasi Persyaratan: Pahami persyaratan pengajuan KPR BRI, termasuk persyaratan kredit dan dokumen yang diperlukan. Pastikan Anda mampu memenuhi semua persyaratan yang ditetapkan.

Faktor-Faktor yang Perlu Dipertimbangkan

Beberapa faktor kunci yang perlu dipertimbangkan dalam memilih KPR BRI yang tepat adalah:

-

Suku Bunga: Suku bunga yang lebih rendah akan menghasilkan angsuran bulanan yang lebih rendah. Bandingkan suku bunga yang ditawarkan oleh berbagai produk KPR BRI.

-

Jangka Waktu Pembayaran: Jangka waktu pinjaman yang lebih panjang biasanya memiliki suku bunga yang lebih rendah, tetapi angsuran bulanannya akan lebih kecil. Pilih jangka waktu yang sesuai dengan kemampuan finansial Anda.

-

Biaya Administrasi: Perhatikan biaya administrasi yang terkait dengan setiap produk KPR BRI. Biaya ini dapat bervariasi antar produk.

-

Persyaratan Tambahan: Periksa persyaratan tambahan yang mungkin diberlakukan oleh BRI, seperti persyaratan kepemilikan atau jenis properti.

Panduan Praktis Memilih KPR BRI

| Kriteria | Penjelasan | Tips |

|---|---|---|

| Suku Bunga | Suku bunga yang lebih rendah akan menghasilkan angsuran bulanan yang lebih rendah. | Bandingkan suku bunga yang ditawarkan oleh berbagai produk KPR BRI. |

| Jangka Waktu | Jangka waktu pinjaman yang lebih panjang biasanya memiliki suku bunga yang lebih rendah, tetapi angsuran bulanannya akan lebih kecil. | Pilih jangka waktu yang sesuai dengan kemampuan finansial Anda. |

| Biaya Administrasi | Perhatikan biaya administrasi yang terkait dengan setiap produk KPR BRI. | Bandingkan biaya administrasi untuk mendapatkan gambaran yang lebih komprehensif. |

| Persyaratan Tambahan | Periksa persyaratan tambahan yang mungkin diberlakukan oleh BRI. | Pastikan Anda memahami dan dapat memenuhi semua persyaratan. |

Dengan membandingkan produk KPR BRI berdasarkan kriteria-kriteria di atas, Anda dapat dengan mudah menemukan produk yang paling sesuai dengan kebutuhan dan kemampuan finansial Anda. Ingat, perencanaan yang matang akan meminimalisir risiko dan memaksimalkan keuntungan dari pinjaman KPR BRI.

Panduan Persiapan Dokumen KPR BRI

Mengajukan KPR BRI membutuhkan ketelitian dalam mempersiapkan dokumen. Panduan ini akan memandu Anda langkah demi langkah untuk menghindari kesalahan dan memastikan proses pengajuan KPR BRI Anda berjalan lancar. Persiapan yang matang adalah kunci untuk mendapatkan persetujuan KPR dengan cepat dan efisien.

Checklist Dokumen KPR BRI

Untuk menghindari kelalaian, buatlah daftar periksa (checklist) dokumen yang dibutuhkan. Checklist ini akan membantu Anda memastikan semua dokumen penting telah disiapkan dengan lengkap dan benar. Berikut contoh checklist dokumen yang harus Anda siapkan:

- Fotocopy KTP: Pastikan fotokopi KTP Anda jelas dan masih berlaku. Pastikan juga data yang tertera di fotokopi KTP sesuai dengan data diri Anda.

- Fotocopy Kartu Keluarga: Fotocopy kartu keluarga harus jelas dan masih berlaku. Data di fotokopi harus sesuai dengan data di KTP.

- Slip Gaji (3 bulan terakhir): Slip gaji yang disiapkan harus valid, jelas, dan menunjukkan periode pembayaran selama tiga bulan terakhir. Pastikan jumlah gaji tertera secara akurat.

- Surat Keterangan Kerja (SKCK): Surat keterangan kerja dari perusahaan tempat Anda bekerja. Surat ini mencantumkan jabatan, masa kerja, dan gaji Anda. Pastikan surat ini dikeluarkan oleh perusahaan dan memiliki cap resmi.

- Bukti kepemilikan aset (jika ada): Jika Anda memiliki aset lain, seperti tanah atau kendaraan, sertakan bukti kepemilikan seperti sertifikat tanah atau BPKB. Ini dapat meningkatkan peluang persetujuan KPR.

- Fotocopy Rekening Tabungan: Fotocopy rekening tabungan aktif dan memiliki riwayat transaksi yang menunjukkan kemampuan keuangan Anda. Rekening ini harus atas nama Anda sendiri.

- NPWP (Nomor Pokok Wajib Pajak): Pastikan Anda memiliki NPWP dan melampirkan fotokopinya. Hal ini penting untuk transparansi dan kepatuhan pajak.

- Pas foto terbaru: Pastikan pas foto sesuai dengan ketentuan bank BRI. Ukuran dan latar belakang foto harus sesuai standar.

Memvalidasi Keaslian Dokumen

Validasi keaslian dokumen sangat penting untuk menghindari penolakan pengajuan KPR. Berikut beberapa cara memvalidasi keaslian dokumen:

- Periksa Keaslian Dokumen: Periksa dengan cermat semua dokumen untuk memastikan keasliannya. Pastikan tidak ada tanda-tanda pemalsuan atau perubahan data.

- Perhatikan Cap dan Tanda Tangan: Pastikan semua dokumen memiliki cap dan tanda tangan yang sah dan resmi. Periksa apakah cap dan tanda tangan tersebut sesuai dengan instansi yang menerbitkannya.

- Periksa Data: Pastikan data yang tertera di semua dokumen konsisten dan akurat. Bandingkan data di semua dokumen dengan data diri Anda.

- Konfirmasi dengan Pihak Terkait: Jika ragu, konfirmasi ke instansi yang menerbitkan dokumen tersebut untuk memastikan keasliannya.

Menghindari Kesalahan dalam Persiapan Dokumen

Kesalahan dalam persiapan dokumen dapat memperlambat atau bahkan menghentikan proses pengajuan KPR. Berikut langkah-langkah untuk menghindari kesalahan:

- Periksa Kembali Dokumen: Periksa ulang semua dokumen sebelum mengajukannya. Pastikan semua dokumen lengkap, valid, dan sesuai dengan persyaratan bank BRI.

- Perhatikan Format dan Tata Letak: Pastikan semua dokumen dalam format dan tata letak yang benar. Periksa apakah ukuran foto, tanda tangan, dan data lain sudah sesuai dengan standar bank.

- Simpan Dokumen dengan Rapi: Simpan semua dokumen dengan rapi dan terorganisir. Hal ini akan memudahkan Anda menemukan dokumen yang dibutuhkan saat proses pengajuan.

- Konsultasikan dengan Bank: Jika ada keraguan, konsultasikan dengan pihak bank BRI untuk memastikan dokumen yang disiapkan sudah lengkap dan benar.

Cara Mengatasi Kendala dalam Pengajuan KPR BRI

Mengajukan KPR BRI bisa jadi sedikit rumit, tetapi jangan khawatir! Dengan memahami potensi kendala dan solusi yang tepat, proses pengajuan KPR BRI Anda bisa berjalan lancar dan minim hambatan. Berikut ini panduan praktis untuk mengatasi berbagai kendala yang mungkin muncul.

Mengidentifikasi dan Mengatasi Potensi Kendala

Proses pengajuan KPR BRI, seperti proses pinjaman lainnya, memiliki beberapa potensi kendala. Memahami penyebab dan solusi potensial akan sangat membantu Anda untuk lebih siap dan mempersiapkan diri.

| Kendala | Penyebab | Solusi |

|---|---|---|

| Penolakan Pengajuan KPR | Dokumen tidak lengkap atau tidak valid, sejarah kredit buruk, penghasilan tidak mencukupi, atau penilaian properti yang rendah. | Periksa kembali kelengkapan dokumen. Pastikan semua dokumen valid dan sesuai dengan persyaratan. Perbaiki rekam jejak kredit dengan melunasi tagihan tepat waktu. Tunjukkan penghasilan yang stabil dan memadai melalui bukti-bukti yang valid. Jika diperlukan, konsultasikan dengan penilai properti untuk memastikan penilaian yang akurat. |

| Proses Pengajuan yang Lama | Administrasi yang lambat, persetujuan bank yang berbelit, atau dokumen yang belum lengkap. | Lakukan verifikasi berkala pada status pengajuan. Komunikasikan dengan petugas BRI untuk mengetahui progress dan mengatasi setiap kendala administrasi. Pastikan dokumen yang dibutuhkan telah lengkap dan akurat. Bersabar dan tetaplah proaktif dalam proses pengajuan. |

| Perubahan Ketentuan KPR | Kebijakan bank yang berubah, kenaikan suku bunga, atau persyaratan yang diperbarui. | Selalu pantau dan perbarui informasi terkait perubahan ketentuan KPR BRI. Konsultasikan dengan petugas BRI untuk memastikan Anda memahami ketentuan terkini. |

| Kesulitan dalam Mengumpulkan Dokumen | Dokumen hilang, dokumen tidak tersedia, atau kesulitan mendapatkan dokumen yang dibutuhkan. | Siapkan daftar lengkap dokumen yang dibutuhkan jauh-jauh hari. Jika dokumen hilang, usahakan mendapatkan salinannya atau mengurus penggantian dokumen. Cari bantuan dari pihak terkait, seperti kantor pemerintahan atau instansi terkait, untuk mendapatkan dokumen yang dibutuhkan. |

| Ketidakjelasan Informasi | Kurangnya informasi mengenai produk KPR atau proses pengajuan, atau ketidakjelasan mengenai persyaratan. | Konsultasikan dengan petugas customer service BRI atau kunjungi kantor cabang BRI terdekat. Pelajari informasi yang tersedia di website resmi BRI atau hubungi customer service untuk mendapatkan informasi yang jelas. |

Cara Menghubungi Customer Service BRI

Jika Anda mengalami kendala dalam pengajuan KPR BRI, menghubungi customer service BRI adalah langkah penting untuk mendapatkan bantuan. Berikut cara melakukannya:

- Melalui Telepon: Hubungi nomor telepon customer service BRI yang tertera di website BRI. Siapkan data diri dan informasi mengenai KPR Anda untuk mempermudah petugas dalam memberikan bantuan.

- Melalui Email: Kirim email ke alamat email customer service BRI yang tertera di website BRI. Jelaskan secara detail kendala yang Anda alami dan lampirkan dokumen pendukung jika diperlukan.

- Melalui Website: Beberapa bank menyediakan fitur chat atau live chat di website mereka. Manfaatkan fitur ini untuk mendapatkan informasi dan bantuan langsung dari petugas customer service BRI.

- Mengunjungi Kantor Cabang: Kunjungi kantor cabang BRI terdekat untuk konsultasi langsung dengan petugas BRI terkait kendala yang Anda alami.

Jangan ragu untuk menghubungi customer service BRI. Mereka siap membantu Anda mengatasi kendala dalam pengajuan KPR BRI.

Tips Memilih Rumah untuk KPR BRI

Mencari rumah impian dengan KPR BRI? Jangan sampai salah langkah! Panduan praktis ini akan membantu Anda memilih rumah yang sesuai dengan kebutuhan dan kemampuan finansial Anda. Dari lokasi strategis hingga legalitas yang terjamin, setiap aspek akan dibahas secara detail untuk memastikan proses pembelian rumah Anda lancar dan sukses.

Pertimbangan Kriteria Pemilihan Rumah

Berikut tabel pertimbangan kriteria penting dalam memilih rumah untuk KPR BRI:

| Kriteria | Penjelasan | Contoh |

|---|---|---|

| Lokasi | Pertimbangkan aksesibilitas ke fasilitas umum, keamanan lingkungan, dan potensi kenaikan nilai properti di masa depan. | Dekat dengan sekolah, rumah sakit, dan pusat perbelanjaan. Lingkungan aman, terawat, dan berpotensi kenaikan harga. |

| Jenis Rumah | Sesuaikan dengan kebutuhan dan gaya hidup. Pertimbangkan ukuran, jumlah kamar tidur dan kamar mandi, serta fitur tambahan. | Rumah tipe 2 lantai dengan 3 kamar tidur, 2 kamar mandi, dan garasi. |

| Anggaran | Hitung kebutuhan dana secara detail, termasuk DP, cicilan KPR, biaya notaris, pajak, dan biaya lain-lain. Bandingkan dengan kemampuan finansial. | Anggaran Rp 800 juta untuk DP, cicilan KPR maksimal Rp 6 juta/bulan. |

| Persyaratan KPR BRI | Pahami persyaratan dan ketentuan KPR BRI, seperti syarat pengajuan, persyaratan dokumen, dan suku bunga. | Memenuhi persyaratan pendapatan minimal BRI, memiliki riwayat kredit yang baik, dan mematuhi persyaratan dokumen. |

| Fasilitas Rumah | Pertimbangkan fasilitas yang dibutuhkan dan diinginkan, seperti dapur modern, taman, atau garasi. Sesuaikan dengan kebutuhan keluarga. | Dapur dengan peralatan lengkap, taman luas, dan garasi untuk 2 mobil. |

| Kondisi Rumah | Periksa kondisi fisik rumah secara detail, termasuk struktur bangunan, kondisi atap, dan instalasi listrik/air. | Struktur bangunan kokoh, atap tidak bocor, instalasi listrik dan air berfungsi dengan baik. |

| Legalitas | Pastikan legalitas rumah, seperti sertifikat tanah dan bangunan, bebas sengketa, dan izin penggunaan. | Sertifikat tanah dan bangunan yang valid, bebas dari sengketa hukum. |

Contoh Perhitungan Anggaran, Cara mengajukan KPR bank BRI

Contoh perhitungan anggaran untuk rumah tipe 36/72 dengan lokasi strategis dan fasilitas lengkap. Mari kita lihat perinciannya:

Harga rumah: Rp 600 juta

DP (20%): Rp 120 juta

Cicilan KPR (perkiraan): Rp 5 juta/bulan

Biaya notaris dan pajak: Rp 50 juta

Total anggaran: Rp 820 juta

Tips Memilih Rumah dengan Pertimbangan Budget dan Fasilitas

Berikut beberapa tips praktis untuk mengoptimalkan pencarian rumah yang sesuai dengan budget dan kebutuhan Anda:

- Lakukan riset lokasi dan bandingkan harga di beberapa kawasan.

- Negosiasikan harga dengan penjual.

- Manfaatkan promo dan diskon yang ditawarkan developer atau agen properti.

- Pertimbangkan fleksibilitas dalam memilih lokasi atau fasilitas.

Contoh Kasus

Ibu Ani, seorang ibu rumah tangga, ingin membeli rumah untuk keluarganya. Dengan perencanaan yang matang dan panduan ini, Ibu Ani berhasil menemukan rumah tipe 36/72 di kawasan yang strategis, dengan anggaran yang sesuai dengan KPR BRI dan kebutuhan keluarganya.

Informasi Kontak dan Lokasi Cabang Bank BRI

Mencari cabang Bank BRI terdekat dan mendapatkan informasi kontak yang tepat merupakan langkah krusial dalam proses pengajuan KPR. Mengetahui berbagai saluran komunikasi akan mempermudah proses komunikasi dan memastikan Anda mendapatkan layanan yang optimal. Berikut panduan lengkapnya.

Daftar Cabang Bank BRI

Berikut tabel yang berisi daftar cabang Bank BRI, alamat, dan nomor telepon. Data ini dapat membantu Anda menemukan cabang BRI terdekat dengan mudah. Pastikan untuk memeriksa ketersediaan layanan dan jam operasional di setiap cabang.

| Cabang | Alamat | Nomor Telepon |

|---|---|---|

| BRI Cabang Jakarta Pusat | Jl. MH Thamrin No. 1, Jakarta Pusat | (021) 123-4567 |

| BRI Cabang Bandung | Jl. Merdeka No. 10, Bandung | (022) 789-0123 |

| BRI Cabang Surabaya | Jl. Tunjungan No. 56, Surabaya | (031) 456-7890 |

Menemukan Cabang BRI Terdekat

Untuk menemukan cabang BRI terdekat, Anda dapat memanfaatkan beberapa metode. Pertama, Anda bisa menggunakan fitur pencarian lokasi di situs web resmi Bank BRI. Masukkan alamat Anda dan sistem akan menampilkan cabang-cabang terdekat. Kedua, aplikasi mobile BRI juga menyediakan fitur pencarian lokasi cabang. Selain itu, Anda juga bisa memanfaatkan layanan navigasi Google Maps atau aplikasi navigasi lainnya untuk mencari lokasi cabang BRI terdekat dengan memasukkan nama cabang atau kata kunci “Bank BRI”.

Berbagai Saluran Komunikasi

Bank BRI menyediakan berbagai saluran komunikasi untuk memudahkan Anda menghubungi customer service. Hal ini penting agar Anda dapat dengan mudah mengajukan pertanyaan, mendapatkan klarifikasi, atau menyelesaikan masalah terkait KPR.

- Telepon: Hubungi nomor telepon yang tertera pada tabel di atas atau nomor customer service Bank BRI yang tercantum di situs web.

- Situs Web: Situs web Bank BRI menyediakan informasi kontak, FAQ, dan formulir kontak untuk mengajukan pertanyaan atau keluhan.

- Aplikasi Mobile BRI: Aplikasi mobile BRI biasanya menyediakan fitur chat atau live chat untuk berkomunikasi langsung dengan customer service.

- Layanan SMS Banking: Untuk beberapa layanan, Anda mungkin dapat menggunakan layanan SMS banking untuk menghubungi customer service.

- E-mail: Jika masalah Anda membutuhkan penjelasan lebih lanjut, Anda bisa menghubungi customer service melalui email.

Metode Berbagai Metode Kontak

Selain metode-metode di atas, Bank BRI juga menyediakan berbagai metode lain untuk menghubungi pihak customer service. Anda bisa memanfaatkan layanan ATM BRI, atau mengunjungi cabang BRI terdekat untuk mendapatkan informasi langsung dari teller.

Contoh Surat Permohonan KPR BRI

Memiliki rumah impian kini lebih mudah dengan KPR BRI. Berikut contoh surat permohonan KPR BRI yang dapat Anda jadikan acuan. Surat ini disusun dengan format resmi dan bahasa yang mudah dipahami, membantu Anda mengajukan permohonan KPR dengan lancar.

Contoh Surat Permohonan KPR BRI (Karyawan Swasta)

Contoh surat permohonan KPR BRI ini ditujukan untuk karyawan swasta dengan pendapatan tetap. Data dan informasi dalam surat dapat disesuaikan dengan kondisi pribadi.

| Bagian Surat | Deskripsi | Contoh Teks |

|---|---|---|

| Kepala Surat | Informasi identitas Bank BRI dan tanggal surat. | [Logo BRI] PT Bank Rakyat Indonesia (Persero) Jl. Jendral Sudirman No. 1, Jakarta 10220 20 Oktober 2023 |

| Kepada Yth. | Alamat dan jabatan penerima surat (Manajer Kredit). | Kepada Yth. Manajer Kredit BRI Cabang Jakarta Pusat |

| Perihal | Menyatakan tujuan surat. | Perihal Permohonan Kredit Pemilikan Rumah (KPR) |

| Isi Surat (Pendahuluan) | Pengantar permohonan dan data diri singkat. | Saya, Bapak Budi Santoso, dengan nomor telepon 08123456789 dan email [email protected], mengajukan permohonan Kredit Pemilikan Rumah (KPR) di Bank BRI untuk membeli rumah di Jl. Mawar No. 12, Jakarta Selatan. |

| Isi Surat (Data Pemohon) | Data pribadi lengkap dan akurat. | Nama Lengkap: Budi Santoso NIK: 3678901234567 Tanggal Lahir: 20 Januari 1985 Jenis Kelamin: Laki-laki Status Perkawinan: Menikah Pekerjaan: Karyawan Swasta di PT ABC Pendapatan per bulan: Rp 10.000.000 |

| Isi Surat (Data Properti) | Rincian properti yang akan dibeli. | Rumah yang akan dibeli berlokasi di Jl. Mawar No. 12, Jakarta Selatan, dengan luas tanah 100 m² dan luas bangunan 80 m². Harga jual rumah adalah Rp 500.000.000. |

| Isi Surat (Data Keuangan) | Pendapatan dan data rekening bank. | Pendapatan saya berasal dari gaji bulanan sebagai karyawan di PT ABC sebesar Rp 10.000.000 per bulan. Rincian rekening bank: Bank BRI, Nomor Rekening 1234567890, Jenis Rekening Tabungan. Saya saat ini tidak memiliki cicilan pinjaman lain. |

| Isi Surat (Kesimpulan) | Pernyataan kesiapan dan lampiran. | Saya siap memenuhi semua persyaratan dan kewajiban yang berlaku untuk KPR di Bank BRI. Lampiran yang disertakan dalam permohonan ini adalah Fotocopy KTP, NPWP, Slip Gaji 3 bulan terakhir, dan Surat Keterangan Domisili. |

| Penutup Surat | Salam hormat dan tanda tangan. | Hormat saya, [Tanda tangan pemohon] Budi Santoso |

Contoh Surat Permohonan KPR BRI (Wiraswasta)

Contoh surat ini ditujukan untuk wiraswasta dengan pendapatan tidak tetap. Pastikan data keuangan didukung dengan bukti-bukti yang memadai.

Format surat ini sama dengan contoh sebelumnya, dengan penyesuaian pada data keuangan yang mencerminkan kondisi wiraswasta.

Contoh tambahan data keuangan:

- Rincian laporan keuangan 3 tahun terakhir.

- Surat keterangan usaha.

- Bukti-bukti transaksi bisnis yang relevan.

Dokumen Pendukung KPR BRI

Berikut dokumen penting yang perlu disiapkan:

- Fotocopy KTP

- Fotocopy NPWP

- Slip gaji (minimal 3 bulan terakhir)

- Surat keterangan penghasilan (untuk wiraswasta)

- Surat keterangan domisili

- Bukti kepemilikan tanah/bangunan (jika ada)

Seluruh dokumen wajib dilampirkan dalam permohonan KPR Anda.

Alternatif Pembiayaan Jika Tidak Lulus KPR BRI: Cara Mengajukan KPR Bank BRI

Keinginan memiliki rumah seringkali diwujudkan melalui KPR. Namun, terkadang proses pengajuan KPR BRI tidak selalu berjalan mulus. Jika Anda tidak lolos KPR BRI, jangan berkecil hati. Masih banyak alternatif pembiayaan perumahan yang bisa dipertimbangkan. Artikel ini akan membahas beberapa pilihan, mempertimbangkan karakteristik peminjam dan kondisi pasar terkini.

Daftar Alternatif Pembiayaan Perumahan

Berikut beberapa alternatif pembiayaan perumahan selain KPR BRI, yang bisa menjadi pilihan:

- KPR Syariah Bank X: Pembiayaan perumahan berbasis prinsip syariat Islam. Persyaratan umumnya meliputi tabungan minimal Rp. 5 juta, jaminan Sertifikat Hak Milik (SHM), dan penilaian kredit yang sesuai syariat.

- Pinjaman Bank Y untuk Perumahan: Pinjaman konvensional untuk pembelian rumah. Persyaratan meliputi nilai properti minimal Rp. 1 miliar, skor kredit tertentu, dan rasio utang yang memenuhi syarat. Perlu diperhatikan, suku bunga dapat berubah tergantung kondisi pasar.

- Pinjaman dari Lembaga Keuangan Mikro (LKM): LKM menawarkan pembiayaan dengan persyaratan yang relatif lebih ringan dibandingkan bank konvensional. Biasanya, fokus pada usaha mikro dan menengah, namun beberapa menawarkan pinjaman khusus perumahan. Perhatikan jangka waktu pinjaman dan suku bunga.

- Pinjaman dari Koperasi: Koperasi juga menyediakan pinjaman untuk pembelian rumah, khususnya bagi anggotanya. Persyaratan biasanya lebih fleksibel, dan suku bunga relatif lebih rendah dibanding pinjaman konvensional. Perhatikan ketentuan dan persyaratan anggota koperasi.

- Pembiayaan dari Developer: Beberapa pengembang menawarkan skema pembiayaan langsung dari pengembang. Ini bisa menjadi pilihan jika Anda membeli rumah baru. Namun, pastikan Anda memahami syarat dan ketentuan, termasuk jangka waktu dan suku bunga.

Deskripsi Produk Pembiayaan Alternatif

Berikut penjelasan lebih rinci tentang produk pembiayaan alternatif tersebut:

- KPR Syariah Bank X: Pembiayaan syariat dengan prinsip bagi hasil. Persyaratan utama: tabungan minimal Rp. 5 juta, jaminan SHM. Jangka waktu 15-20 tahun. Bunga berdasar akad bagi hasil, dan skenario pembayaran ditentukan berdasarkan kesepakatan.

Contoh: Pembiayaan Rp. 500 juta dengan bagi hasil 10% per tahun.

- Pinjaman Bank Y untuk Perumahan: Pinjaman konvensional dengan bunga tetap. Persyaratan utama: Nilai properti minimal Rp. 1 miliar, kredit rating tertentu. Jangka waktu 10-25 tahun. Bunga sekitar 9% per tahun.

Contoh: Pembiayaan Rp. 1 miliar dengan bunga 9% per tahun, angsuran disesuaikan dengan jangka waktu pinjaman.

Tabel Perbandingan Alternatif Pembiayaan

| Alternatif Pembiayaan | Jenis Pembiayaan | Persyaratan Utama | Jangka Waktu (Tahun) | Biaya/Bunga (Contoh) | Kelebihan | Kekurangan |

|---|---|---|---|---|---|---|

| KPR Syariah Bank X | KPR Syariah | Tabungan minimal Rp. 5 juta, Jaminan SHM | 15-20 | 10% per tahun | Sesuai prinsip syariat Islam | Terkadang persyaratan lebih ketat |

| Pinjaman Bank Y untuk Perumahan | Pinjaman Bank Konvensional | Nilai properti minimal Rp. 1 Miliar, Kredit Rating tertentu | 10-25 | 9% per tahun | Proses lebih cepat | Tergantung pada kondisi pasar dan suku bunga saat ini |

| Pembiayaan dari Developer | Pembiayaan Langsung Developer | Persyaratan sesuai dengan developer | 10-20 | 10-12% per tahun | Proses lebih cepat, syarat biasanya lebih ringan | Suku bunga mungkin lebih tinggi dari pinjaman bank konvensional |

Faktor yang Mempengaruhi Persetujuan KPR (Analisis)

Beberapa faktor krusial yang memengaruhi persetujuan KPR BRI adalah skor kredit, rasio utang, dan pendapatan. Skor kredit tinggi menunjukkan kredibilitas peminjam yang baik, sehingga peluang persetujuan KPR lebih besar. Rasio utang yang rendah juga meningkatkan peluang persetujuan. Pendapatan yang stabil dan cukup tinggi menunjukkan kemampuan peminjam untuk membayar angsuran KPR secara teratur.

Perbedaan KPR BRI dengan Bank Lainnya

Mencari KPR yang tepat dan menguntungkan adalah langkah krusial dalam mewujudkan impian memiliki rumah. Mengetahui perbedaan KPR BRI dengan produk KPR dari bank lain akan membantu Anda membuat keputusan yang lebih bijaksana. Artikel ini akan membandingkan suku bunga, persyaratan, dan keuntungan yang ditawarkan oleh KPR BRI dengan produk KPR dari bank-bank lain, sehingga Anda dapat memilih produk yang paling sesuai dengan kebutuhan Anda.

Perbandingan KPR BRI dengan Bank Lain

Berikut adalah perbandingan umum KPR BRI dengan beberapa bank lain, yang menunjukkan perbedaan signifikan dalam hal suku bunga, persyaratan, dan keuntungan. Perlu diingat bahwa suku bunga dan persyaratan dapat berubah sewaktu-waktu, jadi selalu periksa langsung ke bank terkait untuk informasi terkini.

| Bank | Suku Bunga (Contoh) | Persyaratan | Keuntungan |

|---|---|---|---|

| BRI | Tergantung pada tipe KPR dan profil nasabah, berkisar antara 7-9% per tahun. | Umumnya, persyaratan dokumen dan profil nasabah BRI relatif standar. BRI sering menawarkan program khusus untuk nasabah tertentu. | Sebagai bank besar, BRI umumnya memiliki jaringan cabang yang luas, sehingga memudahkan proses pengajuan dan pelunasan KPR. Beberapa program KPR BRI menawarkan kemudahan dalam pembayaran. |

| Bank A | 7,5%

|

Persyaratan dokumen mungkin lebih ketat atau lebih longgar tergantung produk KPR yang dipilih. | Bank A mungkin menawarkan fitur khusus seperti program cicilan ringan atau bunga rendah untuk jangka waktu tertentu. |

| Bank B | 8%

|

Persyaratan dokumen dan profil nasabah mungkin lebih mudah dipenuhi bagi beberapa kategori nasabah. | Bank B mungkin memiliki program khusus untuk pembelian rumah di lokasi tertentu atau tipe rumah tertentu. |

| Bank C | 7,2%

|

Bank C mungkin memiliki program khusus untuk karyawan atau profesional dengan profil keuangan tertentu. | Bank C mungkin menawarkan kemudahan akses online untuk pengajuan dan pembayaran KPR. |

Faktor-Faktor yang Membedakan KPR BRI

Beberapa faktor yang membedakan KPR BRI dengan bank lain meliputi:

- Jaringan Cabang yang Luas: BRI memiliki jaringan cabang yang luas di seluruh Indonesia, memudahkan nasabah untuk melakukan konsultasi, pengajuan, dan pelunasan KPR.

- Program Khusus: BRI seringkali meluncurkan program KPR khusus untuk berbagai segmen nasabah, seperti program untuk karyawan atau profesional. Program ini dapat memberikan keuntungan finansial tambahan.

- Kepercayaan dan Stabilitas: Sebagai bank besar dan terpercaya, BRI memiliki reputasi yang baik dan stabil di pasar keuangan Indonesia. Hal ini bisa menjadi pertimbangan penting bagi calon peminjam.

- Variasi Produk KPR: BRI menawarkan beragam produk KPR, sehingga nasabah dapat memilih produk yang sesuai dengan kebutuhan dan kemampuan finansialnya.

Perbandingan Produk KPR Lainnya

Bank-bank lain juga menawarkan berbagai produk KPR dengan fitur dan keuntungan yang berbeda. Produk KPR yang ditawarkan bisa meliputi KPR konvensional, KPR syariah, KPR khusus untuk pembelian rumah pertama, atau KPR dengan tenor pembayaran yang lebih panjang.

FAQ tentang Pengajuan KPR BRI

Mengajukan KPR BRI bisa jadi sedikit membingungkan, tapi jangan khawatir! Berikut ini jawaban atas pertanyaan-pertanyaan umum seputar pengajuan KPR BRI. Dengan memahami poin-poin penting ini, proses pengajuan KPR Anda akan lebih lancar dan mudah.

Informasi Umum tentang Pengajuan KPR

Berikut beberapa poin penting yang perlu dipahami terkait proses pengajuan KPR BRI.

- Waktu Proses Pengajuan KPR: Proses pengajuan KPR BRI bervariasi tergantung pada beberapa faktor, seperti kelengkapan dokumen dan kondisi pasar. Bank BRI biasanya memproses pengajuan KPR dalam beberapa minggu. Waktu yang tepat akan dijelaskan oleh petugas BRI di kantor cabang.

- Persyaratan Dokumen: Pastikan Anda memahami dan mempersiapkan dokumen-dokumen yang dibutuhkan. Daftar lengkapnya dapat ditemukan di website BRI atau di kantor cabang terdekat.

- Alternatif Pembiayaan Jika Tidak Lulus KPR: Jika pengajuan KPR Anda tidak disetujui, bank BRI dapat memberikan saran mengenai alternatif pembiayaan. Penting untuk mendiskusikan hal ini dengan petugas bank.

Pertanyaan dan Jawaban Umum

| Pertanyaan | Jawaban |

|---|---|

| Apakah saya perlu bertemu langsung di kantor cabang BRI untuk mengajukan KPR? | Tidak selalu. Anda dapat mengajukan KPR secara online atau melalui aplikasi mobile BRI. Namun, beberapa dokumen mungkin perlu diserahkan langsung di kantor cabang. Konfirmasi langsung dengan kantor cabang BRI terdekat untuk memastikan. |

| Berapa lama waktu yang dibutuhkan untuk mendapatkan keputusan KPR? | Waktu yang dibutuhkan untuk mendapatkan keputusan KPR bervariasi. Hal ini bergantung pada kelengkapan dokumen dan kondisi pasar. Sebagai patokan, biasanya prosesnya memakan waktu beberapa minggu. |

| Apa yang harus saya lakukan jika saya tidak memenuhi salah satu persyaratan? | Jika Anda tidak memenuhi salah satu persyaratan, segera diskusikan dengan petugas bank BRI untuk mencari solusi. Mereka dapat memberikan panduan dan solusi terbaik untuk kasus Anda. |

| Bagaimana cara mengetahui status pengajuan KPR saya? | Anda dapat memantau status pengajuan KPR Anda melalui aplikasi mobile BRI atau dengan menghubungi Customer Service BRI. |

| Apa yang harus saya lakukan jika ada kendala dalam proses pengajuan KPR? | Jika ada kendala, segera hubungi petugas bank BRI. Mereka akan membantu Anda mengatasi permasalahan tersebut. |

Mencari Jawaban Jika Tidak Ditemukan di FAQ

Jika pertanyaan Anda tidak terjawab di FAQ ini, Anda dapat menghubungi Customer Service BRI atau mengunjungi kantor cabang BRI terdekat. Petugas di sana akan dengan senang hati memberikan informasi yang Anda butuhkan.

Masalah Umum Seputar KPR BRI

Beberapa masalah umum yang mungkin dihadapi calon nasabah KPR BRI antara lain:

- Dokumen yang Kurang Lengkap: Pastikan Anda sudah mempersiapkan semua dokumen yang diperlukan sebelum mengajukan KPR.

- Penilaian Kredit yang Kurang Baik: Kondisi keuangan dan riwayat kredit Anda dapat memengaruhi penilaian kredit. Jika Anda memiliki riwayat kredit yang kurang baik, diskusikan dengan petugas bank BRI untuk strategi yang tepat.

- Perubahan Kondisi Keuangan: Jika kondisi keuangan Anda berubah, informasikan ke petugas bank BRI agar mereka dapat mempertimbangkan kembali pengajuan KPR Anda.

Kesimpulan

Semoga panduan ini membantu Anda dalam memahami proses pengajuan KPR Bank BRI. Dengan persiapan yang matang dan pemahaman yang baik, Anda dapat mewujudkan impian memiliki rumah idaman. Jangan ragu untuk menghubungi pihak Bank BRI atau konsultan keuangan jika Anda masih memiliki pertanyaan.

Tanya Jawab (Q&A)

Apakah ada biaya tambahan selain cicilan KPR?

Ya, selain cicilan, ada biaya-biaya lain seperti biaya notaris, BPHTB, dan biaya administrasi.

Berapa lama proses pengajuan KPR BRI?

Lama proses pengajuan KPR BRI bervariasi tergantung pada kelengkapan dokumen dan penilaian kredit. Namun, umumnya prosesnya bisa memakan waktu beberapa minggu hingga beberapa bulan.

Apa yang harus dilakukan jika dokumen saya tidak lengkap?

Jika dokumen tidak lengkap, hubungi pihak Bank BRI untuk informasi lebih lanjut mengenai langkah-langkah yang harus diambil.

Apakah KPR BRI tersedia untuk semua jenis rumah?

Kebanyakan jenis rumah dapat diajukan KPR BRI, namun persyaratan dan ketentuannya bisa berbeda tergantung jenis rumah dan lokasi.