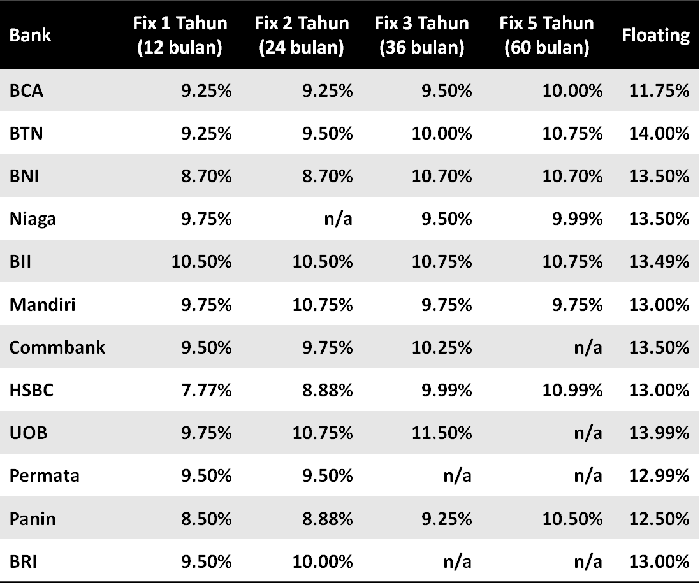

Perbandingan bunga KPR fixed dan floating 2025 menjadi pertimbangan penting bagi calon peminjam. Memilih jenis bunga yang tepat sangat krusial untuk merencanakan keuangan jangka panjang. Artikel ini akan membahas detail perbandingan bunga KPR fixed dan floating tahun 2025, membantu Anda dalam menentukan pilihan terbaik.

Dalam artikel ini, akan dijelaskan perbedaan mendasar antara bunga KPR fixed dan floating, serta faktor-faktor yang mempengaruhinya. Analisis akan meliputi keuntungan dan kerugian masing-masing jenis bunga, serta perkiraan bunga KPR untuk tahun

2025. Semoga artikel ini dapat membantu Anda dalam mengambil keputusan yang tepat untuk pinjaman KPR Anda.

Memilih KPR: Fixed atau Floating?

Memilih antara KPR fixed dan floating adalah keputusan penting dalam perjalanan kepemilikan rumah. Kedua opsi ini menawarkan karakteristik yang berbeda, dan pemahaman yang mendalam akan membantu Anda mengambil keputusan yang tepat untuk situasi keuangan Anda.

Perbedaan KPR Fixed dan Floating

KPR fixed menawarkan suku bunga tetap selama jangka waktu pinjaman, sementara KPR floating memiliki suku bunga yang berubah mengikuti suku bunga acuan. Perbedaan ini berdampak langsung pada pembayaran bulanan Anda dan tingkat risiko yang Anda hadapi.

-

Definisi Sederhana: KPR fixed memiliki suku bunga tetap, sedangkan KPR floating suku bunganya berubah-ubah.

-

Perhitungan Bunga: Pada KPR fixed, bunga dihitung berdasarkan suku bunga tetap yang disepakati. Pada KPR floating, bunga dihitung dengan menambahkan margin tetap ke suku bunga acuan (misalnya, suku bunga Bank Indonesia).

Karakteristik Umum

-

Kestabilan Pembayaran: Pada KPR fixed, pembayaran bulanan Anda konstan selama jangka waktu pinjaman. Pada KPR floating, pembayaran bulanan dapat berubah seiring perubahan suku bunga acuan. Jika suku bunga acuan naik, pembayaran Anda juga akan naik, dan sebaliknya.

-

Resiko: KPR fixed memiliki risiko suku bunga tetap yang stabil. KPR floating memiliki risiko pembayaran yang tidak pasti, tergantung pada perubahan suku bunga acuan.

-

Keuntungan: KPR fixed menawarkan kepastian pembayaran bulanan, yang memudahkan perencanaan keuangan. KPR floating dapat menawarkan suku bunga yang lebih rendah pada awal pinjaman, jika suku bunga acuan rendah.

-

Faktor yang Memengaruhi: Perubahan suku bunga acuan bank sentral, kondisi ekonomi makro, dan kebijakan moneter bank sentral akan memengaruhi suku bunga floating. Pada KPR fixed, suku bunga ditetapkan pada awal pinjaman, sehingga tidak terpengaruh oleh faktor-faktor tersebut selama masa pinjaman.

Perbandingan dalam Tabel

| Fitur | KPR Fixed | KPR Floating |

|---|---|---|

| Definisi | Suku bunga tetap selama jangka waktu pinjaman. | Suku bunga berubah mengikuti suku bunga acuan. |

| Suku Bunga | Tetap, tidak berubah. | Berubah seiring perubahan suku bunga acuan. |

| Pembayaran | Konstan selama jangka waktu pinjaman. | Berubah seiring perubahan suku bunga acuan. |

| Risiko | Lebih rendah karena pembayaran tetap. | Lebih tinggi karena pembayaran dapat berubah. |

| Keuntungan | Kepastian pembayaran bulanan, perencanaan keuangan mudah. | Potensi suku bunga lebih rendah pada awal pinjaman. |

| Contoh Perhitungan | Misalnya, jika suku bunga tetap 8%, pembayaran bulanan akan tetap sama selama pinjaman. | Misalnya, jika suku bunga acuan naik, pembayaran bulanan akan naik. |

Ilustrasi Grafik

Ilustrasi grafik akan menunjukkan bagaimana suku bunga fixed dan floating berubah seiring waktu. Grafik akan menampilkan garis lurus untuk suku bunga fixed dan garis yang naik turun untuk suku bunga floating, merefleksikan perubahan suku bunga acuan. Asumsi yang digunakan adalah suku bunga acuan yang naik turun dalam kurun waktu tertentu. Contoh angka spesifik dapat bervariasi tergantung pada situasi pasar.

Ringkasan

KPR fixed menawarkan kepastian pembayaran bulanan, ideal bagi mereka yang ingin menghindari risiko perubahan suku bunga. KPR floating menawarkan potensi suku bunga yang lebih rendah pada awal pinjaman, tetapi dengan risiko pembayaran bulanan yang tidak pasti. Pertimbangkan kebutuhan keuangan dan toleransi risiko Anda untuk memilih jenis KPR yang tepat.

Pertanyaan Penting

Faktor utama dalam memilih antara KPR fixed dan floating adalah tingkat kenyamanan dengan risiko dan perencanaan keuangan jangka panjang. Pertimbangkan potensi dampak perubahan suku bunga pada anggaran Anda.

Faktor yang Mempengaruhi Bunga KPR

Source: imagedelivery.net

Memilih KPR yang tepat melibatkan pemahaman mendalam tentang faktor-faktor yang memengaruhi suku bunga. Ketahui seluk-beluknya untuk pengambilan keputusan yang bijak dan menguntungkan.

Faktor-faktor yang Mempengaruhi Bunga KPR Fixed

Suku bunga KPR tetap (fixed) biasanya dipengaruhi oleh beberapa faktor kunci. Faktor-faktor ini memberikan gambaran komprehensif tentang bagaimana suku bunga KPR tetap dibentuk.

- Tingkat suku bunga acuan (BI rate): Meskipun fixed, BI rate tetap memengaruhi suku bunga KPR fixed, terutama pada tahap awal penawaran. Bank biasanya menyesuaikan suku bunga fixed mereka dengan pertimbangan BI rate.

- Risiko kredit peminjam: Semakin tinggi risiko kredit peminjam, semakin tinggi pula suku bunga yang ditawarkan. Hal ini karena bank perlu mengantisipasi kemungkinan gagal bayar. Profil risiko peminjam meliputi hal seperti sejarah kredit, pendapatan, dan aset.

- Lama tenor KPR: KPR dengan tenor lebih panjang biasanya berpotensi memiliki suku bunga yang lebih tinggi. Bank mempertimbangkan risiko kredit yang lebih lama.

- Kondisi pasar keuangan: Faktor-faktor pasar seperti inflasi, pertumbuhan ekonomi, dan stabilitas mata uang turut memengaruhi suku bunga KPR fixed. Perubahan kondisi pasar secara umum berpotensi memicu penyesuaian suku bunga KPR fixed.

- Kemampuan bank dalam mengelola portofolio KPR: Kinerja dan kemampuan bank dalam mengelola portofolio kredit KPR, termasuk tingkat risiko yang diambil, berdampak pada suku bunga yang ditawarkan.

Faktor-faktor yang Mempengaruhi Bunga KPR Floating

Suku bunga KPR mengambang (floating) sangat peka terhadap perubahan kondisi pasar. Faktor-faktor berikut memengaruhi suku bunga KPR floating.

- Suku bunga acuan (BI rate): Suku bunga floating secara langsung terikat pada suku bunga acuan Bank Indonesia (BI rate). Setiap perubahan pada BI rate akan secara otomatis memengaruhi suku bunga KPR floating.

- Margin bank: Margin bank adalah selisih antara suku bunga floating dan suku bunga acuan. Margin ini mencerminkan biaya operasional dan risiko bank. Margin yang lebih tinggi akan menghasilkan suku bunga floating yang lebih tinggi.

- Kondisi pasar keuangan: Faktor-faktor pasar keuangan seperti inflasi, pertumbuhan ekonomi, dan stabilitas mata uang turut berpengaruh terhadap suku bunga KPR floating. Kondisi pasar yang tidak stabil dapat berdampak pada suku bunga yang lebih fluktuatif.

- Permintaan dan penawaran kredit: Permintaan dan penawaran kredit KPR di pasar dapat memengaruhi suku bunga floating. Permintaan yang tinggi dapat menyebabkan suku bunga meningkat.

Pengaruh BI Rate terhadap Bunga KPR Floating

BI rate merupakan faktor kunci yang memengaruhi suku bunga KPR floating. Perubahan BI rate akan secara langsung memengaruhi suku bunga KPR floating. Jika BI rate naik, suku bunga KPR floating juga akan naik, dan sebaliknya. Ini mencerminkan hubungan erat antara kebijakan moneter dan suku bunga KPR floating.

Perbedaan Risiko dan Reward KPR Fixed dan Floating

Berikut perbedaan mendasar terkait risiko dan reward KPR fixed dan floating berdasarkan faktor-faktor di atas:

| Faktor | KPR Fixed | KPR Floating |

|---|---|---|

| Suku Bunga | Tetap selama tenor | Mengambang, mengikuti BI rate dan margin bank |

| Risiko Bunga | Tidak ada risiko kenaikan bunga, tetapi juga tidak mendapatkan keuntungan dari penurunan bunga. | Risiko kenaikan bunga, tetapi juga potensi keuntungan dari penurunan bunga. |

| Keuntungan | Kejelasan biaya, perencanaan keuangan yang lebih mudah. | Potensi penghematan jika bunga turun, fleksibilitas. |

| Kebutuhan Perencanaan | Perencanaan keuangan yang lebih akurat dan terukur. | Perencanaan keuangan yang lebih dinamis dan responsif terhadap perubahan. |

Perbandingan KPR Fixed dan Floating 2025

Memilih KPR fixed atau floating merupakan keputusan krusial yang memengaruhi keuangan jangka panjang. Perbandingan berikut akan membantu Anda memahami pro dan kontra masing-masing jenis KPR dalam konteks pasar 2025.

Keuntungan dan Kerugian KPR Fixed

KPR fixed menawarkan stabilitas angsuran yang konsisten. Bunga tetap selama masa pinjaman, sehingga Anda tahu pasti berapa angsuran bulanan yang harus dibayarkan. Hal ini sangat bermanfaat bagi mereka yang ingin mengelola keuangan dengan perencanaan yang pasti.

-

Bagaimana Bunga Fixed Bekerja: Bunga tetap pada tingkat yang disepakati sejak awal. Ini berarti angsuran bulanan tetap sama selama masa pinjaman, terlepas dari perubahan suku bunga pasar.

-

Contoh Perhitungan Angsuran (5 Tahun): Dengan bunga fixed 8% per tahun, dan pinjaman Rp100 juta, angsuran bulanan sekitar Rp2 juta. (Angka perkiraan, tergantung pada persyaratan bank)

-

Faktor yang Mempengaruhi Bunga Fixed: Faktor utama adalah suku bunga acuan bank dan penilaian risiko kredit Anda. Tingkat suku bunga pasar saat ini juga menjadi pertimbangan.

-

Perbandingan dengan Bunga Pasar: Jika suku bunga pasar lebih rendah, bunga fixed mungkin lebih tinggi dari rata-rata pasar. Sebaliknya, jika suku bunga pasar lebih tinggi, bunga fixed dapat lebih menguntungkan.

-

Risiko dan Keuntungan Jangka Panjang: Risiko utama adalah jika suku bunga pasar turun tajam, Anda mungkin membayar lebih tinggi daripada yang seharusnya. Namun, Anda memiliki kepastian dan stabilitas finansial yang tinggi. Keuntungannya adalah perencanaan keuangan yang lebih mudah dan prediksi pengeluaran yang pasti.

Keuntungan dan Kerugian KPR Floating

KPR floating menawarkan fleksibilitas dengan bunga yang menyesuaikan diri dengan suku bunga pasar. Hal ini dapat menguntungkan jika suku bunga pasar turun, tetapi juga berpotensi meningkatkan angsuran jika suku bunga naik.

-

Bagaimana Bunga Floating Bekerja: Bunga yang dibebankan menyesuaikan dengan suku bunga acuan, seperti suku bunga acuan Bank Indonesia (BI) atau suku bunga pasar. Ini membuat angsuran bulanan dapat berubah.

-

Contoh Perhitungan Angsuran (5 Tahun): Dengan suku bunga acuan 6% dan pinjaman Rp100 juta, angsuran bulanan sekitar Rp2 juta. Angka perkiraan, tergantung pada persyaratan bank dan suku bunga acuan.

-

Faktor yang Mempengaruhi Bunga Floating: Faktor utama adalah suku bunga acuan Bank Indonesia (BI) dan kebijakan moneter. Perubahan suku bunga acuan langsung memengaruhi besaran angsuran.

-

Perbandingan dengan Bunga Pasar: Bunga floating biasanya mengikuti perubahan suku bunga pasar. Ini berarti jika suku bunga pasar naik, angsuran KPR floating juga naik.

-

Risiko dan Keuntungan Jangka Panjang: Risiko utama adalah angsuran yang dapat berubah-ubah. Jika suku bunga naik tajam, angsuran dapat menjadi beban yang lebih berat. Namun, jika suku bunga turun, angsuran juga akan turun.

Perbandingan Jangka Pendek dan Jangka Panjang

Keuntungan dan Kerugian Jangka Pendek

| Kriteria | KPR Fixed | KPR Floating |

|---|---|---|

| Stabilitas Angsuran | Tinggi | Rendah |

| Prediksi Biaya | Mudah | Sulit |

Keuntungan dan Kerugian Jangka Panjang

| Kriteria | KPR Fixed | KPR Floating |

|---|---|---|

| Risiko Bunga Naik | Rendah | Tinggi |

| Keuntungan Bunga Turun | Rendah | Tinggi |

Tabel Perbandingan KPR Fixed dan Floating

| Kriteria Perbandingan | KPR Fixed | KPR Floating |

|---|---|---|

| Stabilitas Angsuran | Konsisten, mudah diprediksi | Berubah-ubah, bergantung pada suku bunga |

| Fleksibiitas | Rendah | Tinggi |

| Potensi Risiko | Bunga tetap tinggi jika suku bunga pasar turun | Angsuran berubah, berpotensi lebih tinggi jika suku bunga naik |

| Keuntungan Jangka Panjang | Kepastian keuangan | Potensi penghematan jika suku bunga turun |

| Keuntungan Jangka Pendek | Angsuran tetap | Angsuran awal lebih rendah |

Grafik Fluktuasi Angsuran KPR Floating

Grafik ini menggambarkan perkiraan fluktuasi angsuran KPR floating selama 5 tahun, berdasarkan data suku bunga acuan BI selama 5 tahun terakhir. Rentang suku bunga yang digunakan adalah antara 5% hingga 8%. Grafik ini menunjukkan bagaimana perubahan suku bunga BI dapat memengaruhi angsuran bulanan KPR floating. (Perlu diingat grafik ini adalah ilustrasi, angka pasti bergantung pada detail perjanjian)

Perkiraan Bunga KPR Fixed dan Floating 2025

Mempersiapkan masa depan finansial, khususnya dalam hal pembelian properti, memerlukan pertimbangan cermat tentang suku bunga KPR. Prediksi suku bunga KPR untuk tahun 2025 menawarkan gambaran penting bagi calon peminjam dalam mengambil keputusan yang tepat. Perbandingan antara KPR tetap (fixed) dan mengambang (floating) akan membantu memahami opsi terbaik berdasarkan kondisi finansial dan perencanaan jangka panjang.

Perkiraan Rentang Bunga KPR Fixed 2025

Berdasarkan proyeksi kondisi ekonomi dan suku bunga acuan, rentang bunga KPR fixed diprediksi berada di antara 8,0% hingga 9,5% pada tahun 2025. Faktor-faktor seperti inflasi yang diperkirakan, stabilitas pasar keuangan, dan kebijakan moneter Bank Indonesia (BI) akan turut memengaruhi pergerakan suku bunga ini. Asumsi suku bunga acuan berada pada kisaran 6,5%

-7,5% dan proyeksi inflasi sekitar 3%.

Perkiraan Rentang Bunga KPR Floating 2025

Suku bunga KPR floating diprediksi akan berfluktuasi mengikuti perubahan suku bunga acuan. Dengan asumsi suku bunga acuan BI berada di rentang 6,0%

-7,0%, bunga KPR floating diperkirakan akan berada di kisaran 6,5%

-8,0% pada tahun 2025. Perubahan suku bunga acuan BI akan secara langsung memengaruhi bunga KPR floating ini.

Perkiraan Bunga KPR untuk Berbagai Tenor Pinjaman

Berikut perkiraan bunga KPR untuk berbagai tenor pinjaman pada tahun 2025:

| Tenor Pinjaman | KPR Fixed (Rentang) | KPR Floating (Rentang) |

|---|---|---|

| 5 Tahun | 8,0% – 9,0% | 7,0% – 8,5% |

| 10 Tahun | 8,5% – 9,5% | 7,0% – 8,0% |

| 15 Tahun | 8,0% – 9,0% | 6,5% – 7,5% |

| 20 Tahun | 7,5% – 8,5% | 6,0% – 7,0% |

Grafik Tren Bunga KPR

Grafik berikut menggambarkan tren perkiraan bunga KPR fixed dan floating dari 2023 hingga 2025 untuk tenor 10, 15, dan 20 tahun. Grafik menunjukkan perbandingan yang jelas antara kedua jenis KPR dan pergerakannya sepanjang periode tersebut. Perhatikan fluktuasi yang lebih besar pada bunga KPR floating dibandingkan fixed.

Sumber Data

Perkiraan ini didasarkan pada data dari Bank Indonesia, lembaga riset keuangan terkemuka, dan analisis tren ekonomi terkini. Prediksi ini memberikan gambaran umum dan tidak mengikat.

Disclaimer

Perkiraan bunga KPR ini bersifat prediksi dan tidak menjamin kebenarannya di masa depan. Kondisi ekonomi dan pasar keuangan dapat berubah sewaktu-waktu, sehingga hasil aktual dapat berbeda dari perkiraan yang telah disajikan.

Strategi Cerdas Memilih Bunga KPR

Menentukan jenis bunga KPR yang tepat merupakan langkah krusial dalam proses pembelian rumah. Pilihan yang bijak dapat menghemat biaya secara signifikan dan memastikan kestabilan finansial jangka panjang. Artikel ini akan memandu Anda melalui berbagai strategi untuk memilih bunga KPR yang sesuai dengan kondisi keuangan dan tujuan finansial pribadi.

Jenis Bunga KPR

Memahami berbagai jenis bunga KPR adalah kunci untuk pengambilan keputusan yang tepat. Ada tiga jenis utama yang perlu dipertimbangkan:

- Bunga Tetap (Fixed): Suku bunga tetap selama jangka waktu pinjaman. Ini memberikan kepastian pembayaran bulanan yang konsisten. Contoh: Jika suku bunga tetap 8%, pembayaran bulanan Anda akan tetap sama selama periode pinjaman.

- Bunga Variabel (Floating): Suku bunga dapat berubah seiring dengan perubahan suku bunga acuan. Ini dapat menghasilkan pembayaran bulanan yang lebih rendah di awal, tetapi juga berpotensi lebih tinggi di kemudian hari. Contoh: Jika suku bunga acuan naik, pembayaran bulanan Anda juga akan naik.

- Bunga Kombinasi: Gabungan dari bunga tetap dan variabel, dengan periode tetap tertentu dan sisanya variabel. Ini menawarkan fleksibilitas dan potensi penghematan, tetapi juga lebih kompleks untuk diprediksi.

Kondisi Keuangan

Kondisi keuangan pribadi merupakan faktor utama dalam pemilihan bunga KPR. Pertimbangkan poin-poin berikut:

- Pendapatan: Tingkat pendapatan yang stabil dan memadai sangat penting. Pendapatan Rp 10 juta mungkin cukup untuk KPR dengan cicilan rendah, sementara Rp 20 juta menawarkan fleksibilitas untuk bunga yang lebih tinggi. Pertimbangkan kemampuan untuk membayar cicilan bulanan dan biaya tambahan.

- Pengeluaran: Analisa pengeluaran bulanan secara cermat, termasuk cicilan kartu kredit, sewa, listrik, dan kebutuhan pokok lainnya. Pengeluaran Rp 8 juta per bulan akan berpengaruh terhadap kemampuan membayar cicilan KPR yang lebih besar.

- Tabungan: Tabungan merupakan bantalan penting menghadapi ketidakpastian. Semakin besar tabungan, semakin besar pula fleksibilitas dalam memilih jenis bunga KPR. Contoh: Tabungan Rp 50 juta akan membantu Anda menghadapi kemungkinan kenaikan suku bunga atau pengeluaran tak terduga.

- Rasio Kredit: Rasio kredit yang baik akan memengaruhi tingkat bunga yang ditawarkan. Semakin tinggi rasio kredit, semakin rendah suku bunga yang bisa didapatkan.

Tujuan Finansial

Tujuan finansial jangka panjang juga perlu dipertimbangkan. Apakah Anda ingin memiliki dana cadangan yang lebih besar untuk menghadapi ketidakpastian di masa depan? Apakah Anda berencana untuk memiliki anak di masa mendatang?

Pertanyaan Kunci

Berikut beberapa pertanyaan penting untuk dipertimbangkan sebelum memilih jenis bunga KPR:

- Keuangan: Berapa pendapatan bulanan saya? Berapa pengeluaran bulanan saya? Berapa besar cicilan KPR yang mampu saya tanggung? Berapa besar tabungan yang tersedia?

- Tujuan: Berapa lama jangka waktu pinjaman yang saya inginkan? Apa target finansial jangka panjang saya? Bagaimana dampak pilihan bunga KPR terhadap target tersebut?

- Perbandingan: Bagaimana perbandingan suku bunga dan biaya tambahan dari berbagai bank? Apa saja kelebihan dan kekurangan masing-masing jenis bunga?

Flowchart Pemilihan Bunga KPR

Berikut flowchart sederhana yang menggambarkan alur pengambilan keputusan:

(Di sini, Anda bisa menambahkan flowchart sederhana menggunakan teks atau diagram. Contoh: Mulai → Evaluasi Kondisi Keuangan → Tentukan Pendapatan, Pengeluaran, Tabungan, Rasio Kredit → Tentukan Tujuan Finansial → Bandingkan Bunga Tetap dan Variabel → Pilih Bunga KPR → Selesai)

Tips Perbandingan KPR

Berikut tips praktis untuk membandingkan dan memilih KPR:

- Membandingkan Suku Bunga: Bandingkan suku bunga dari berbagai bank dan perhatikan biaya tambahan.

- Mempertimbangkan Biaya Tambahan: Perhatikan biaya administrasi, biaya provisi, dan biaya lain yang mungkin terkait dengan KPR.

- Memvalidasi Informasi: Validasi informasi yang didapatkan dari berbagai sumber untuk memastikan keakuratan data.

Contoh Kasus

Seseorang dengan pendapatan Rp 15 juta dan pengeluaran bulanan Rp 8 juta, serta memiliki tabungan Rp 50 juta, mungkin lebih baik memilih bunga tetap untuk kepastian pembayaran bulanan. Namun, analisis mendalam tentang suku bunga dan biaya tambahan dari berbagai bank sangat penting untuk memastikan pilihan yang tepat.

Dampak Inflasi Terhadap Bunga KPR

Source: tirto.id

Inflasi, sebagai fenomena kenaikan harga barang dan jasa, memiliki dampak signifikan terhadap bunga KPR. Pemahaman yang baik tentang bagaimana inflasi mempengaruhi kedua jenis KPR, fixed dan floating, sangat penting untuk membuat keputusan pinjaman yang bijak.

Dampak Inflasi pada Bunga KPR Fixed

Pada KPR fixed, bunga ditetapkan untuk jangka waktu tertentu, misalnya 5 tahun. Hal ini berarti, terlepas dari perubahan inflasi, bunga yang Anda bayar tetap konstan. Meskipun bunga tetap, dampak inflasi tetap terasa. Jika inflasi tinggi, daya beli uang Anda berkurang, sehingga secara relatif, pengembalian yang Anda terima dari bunga tetap terasa lebih kecil. Artinya, nilai riil dari pengembalian pinjaman Anda berkurang.

Namun, Anda terhindar dari risiko bunga yang naik yang mungkin terjadi pada KPR floating.

Dampak Inflasi pada Bunga KPR Floating

Pada KPR floating, bunga disesuaikan dengan suku bunga acuan atau tingkat pasar. Hal ini berarti, bunga KPR Anda akan berubah seiring dengan perubahan suku bunga acuan. Jika inflasi meningkat, suku bunga acuan cenderung naik, sehingga bunga KPR floating Anda juga akan naik. Ini memberikan fleksibilitas namun juga berpotensi meningkatkan beban cicilan Anda jika inflasi melonjak. Sebaliknya, jika inflasi rendah, bunga KPR floating Anda juga akan cenderung lebih rendah.

Tingkat Inflasi dan Keputusan Memilih KPR

Tingkat inflasi menjadi faktor krusial dalam pertimbangan memilih KPR. Jika Anda memperkirakan inflasi akan tetap stabil atau rendah dalam jangka waktu pinjaman, KPR floating mungkin pilihan yang menarik. Sebaliknya, jika Anda khawatir inflasi akan meningkat tajam, KPR fixed dapat menjadi pilihan yang lebih aman untuk menghindari risiko bunga yang naik.

Perbandingan Dampak Inflasi

| Faktor | KPR Fixed | KPR Floating |

|---|---|---|

| Inflasi Naik | Nilai riil pengembalian berkurang, namun cicilan tetap stabil. | Cicilan cenderung naik seiring suku bunga acuan. |

| Inflasi Rendah | Nilai riil pengembalian tetap terjaga, namun cicilan tetap stabil. | Cicilan cenderung lebih rendah. |

| Ketidakpastian Inflasi | Aman dari fluktuasi bunga, namun mungkin kurang menguntungkan jika inflasi rendah. | Fleksibel, namun berpotensi cicilan yang tidak stabil. |

Skenario Perubahan Inflasi dan Pengembalian Pinjaman

Bayangkan Anda mengambil KPR Rp100 juta dengan tenor 15 tahun. Jika inflasi stabil pada 3%, KPR fixed dengan bunga 8% akan tetap stabil. Namun, jika inflasi melonjak ke 6%, nilai riil pengembalian tetap 8%, tapi daya beli Rp100 juta berkurang. Sementara itu, KPR floating dengan bunga yang disesuaikan dengan suku bunga acuan akan berfluktuasi seiring inflasi, sehingga cicilan Anda bisa lebih tinggi atau lebih rendah.

Perbandingan Biaya Lain-lain

Memilih KPR tidak hanya bergantung pada bunga, tetapi juga biaya-biaya lain yang tak kalah penting. Memahami seluk-beluk biaya administrasi, provisi, dan biaya lainnya dapat membantu Anda mengantisipasi total beban pinjaman dan membuat keputusan yang lebih bijak.

Rincian Biaya KPR

Proses pengambilan KPR melibatkan sejumlah biaya yang harus dipertimbangkan. Beberapa biaya umum termasuk biaya administrasi, biaya provisi, biaya appraisal, biaya notaris, dan biaya lainnya. Setiap bank atau lembaga pembiayaan memiliki kebijakan dan besaran biaya yang berbeda. Penting untuk menanyakan rinciannya sebelum memutuskan.

Perbandingan Biaya KPR Fixed dan Floating

| Jenis KPR | Biaya Administrasi | Biaya Provisi | Biaya Appraisal | Biaya Notaris | Biaya Lain-lain | Total Biaya |

|---|---|---|---|---|---|---|

| KPR Fixed | Rp 1.000.000 | Rp 2.500.000 | Rp 500.000 | Rp 1.000.000 | Rp 200.000 | Rp 5.200.000 |

| KPR Floating | Rp 800.000 | Rp 2.000.000 | Rp 500.000 | Rp 1.000.000 | Rp 150.000 | Rp 4.450.000 |

Dampak Biaya Terhadap Total Beban Pinjaman

Meskipun selisih bunga bisa signifikan, biaya lain-lain juga berdampak pada total beban pinjaman. Pada KPR fixed, meskipun bunga tetap, total biaya mungkin lebih tinggi. Sementara pada KPR floating, total biaya bisa lebih rendah. Perhitungan total biaya harus mempertimbangkan jangka waktu pinjaman (misalnya 10 tahun) untuk melihat dampak kumulatifnya.

Ilustrasi Visual Total Biaya KPR

Berikut ilustrasi visual yang memperlihatkan perbandingan total biaya KPR fixed dan floating selama 10 tahun. Ilustrasi ini menunjukkan bagaimana biaya lain-lain dapat berkontribusi pada total beban pinjaman, menampilkan perbedaan total biaya KPR fixed dan floating dalam kurva linier.

Contoh ilustrasi: Kurva KPR fixed menunjukkan peningkatan total biaya yang cenderung lebih tinggi dibandingkan kurva KPR floating selama 10 tahun. Perbedaan ini disebabkan oleh biaya-biaya lain yang lebih tinggi dalam KPR fixed, meskipun bunga tetap.

Risiko dan Ketidakpastian dalam KPR Floating dan Fixed

Memilih KPR fixed atau floating melibatkan pertimbangan risiko dan ketidakpastian. Pemahaman mendalam tentang potensi fluktuasi suku bunga, inflasi, dan faktor ekonomi makro sangat krusial untuk membuat keputusan investasi yang tepat.

Analisis Risiko KPR Floating

KPR floating memiliki keterkaitan erat dengan perubahan suku bunga acuan. Hal ini berpotensi membawa keuntungan dan kerugian bagi debitur. Berikut rincian risikonya:

- Fluktuasi Tingkat Bunga: Perubahan suku bunga acuan (misalnya, BI Rate) secara langsung memengaruhi bunga KPR floating. Kenaikan suku bunga akan meningkatkan cicilan KPR, sementara penurunan suku bunga akan menurunkan cicilan. Contoh: Jika BI Rate naik 1%, bunga KPR floating Anda juga akan naik 1%, sehingga cicilan bulanan akan bertambah.

- Resiko Inflasi: Inflasi yang tinggi dapat mengurangi daya beli Anda. Jika bunga KPR floating naik lebih cepat daripada inflasi, kemampuan Anda untuk membayar cicilan akan terdampak.

- Resiko Pasar Uang: Kondisi pasar uang yang tidak stabil dapat memengaruhi suku bunga acuan. Perubahan ini berdampak langsung pada bunga KPR floating.

- Resiko Ekonomi Makro: Faktor-faktor ekonomi makro seperti pertumbuhan ekonomi dan tingkat pengangguran dapat memengaruhi suku bunga acuan dan berdampak pada bunga KPR floating.

- Resiko Kebijakan Moneter: Kebijakan moneter Bank Indonesia, seperti pengetatan atau pelonggaran, dapat memengaruhi suku bunga acuan dan, pada akhirnya, bunga KPR floating.

Analisis Risiko KPR Fixed

KPR fixed menawarkan kepastian bunga selama jangka waktu tertentu, tetapi juga memiliki risiko tersendiri:

- Kehilangan Peluang Investasi: Jika suku bunga pasar lebih tinggi dari bunga KPR fixed, Anda kehilangan peluang potensial untuk mendapatkan pengembalian yang lebih besar dari investasi.

- Ketidakpastian Masa Depan: Jika bunga KPR fixed lebih rendah dari tingkat inflasi, nilai pokok pinjaman Anda akan berkurang secara riil seiring waktu.

- Ketidakpastian Pasar: Fluktuasi pasar uang dapat memengaruhi nilai pinjaman di masa depan, meskipun bunga KPR tetap.

- Resiko Biaya Perbankan: Perubahan biaya administrasi atau biaya lain yang dikenakan oleh bank dapat mempengaruhi nilai efektif pinjaman fixed.

Analisis Ketidakpastian

Prediksi tingkat suku bunga dan inflasi jangka panjang merupakan hal yang sulit. Berikut ketidakpastian yang mungkin muncul:

- Prediksi Suku Bunga di Masa Depan: Sulit memprediksi tingkat suku bunga jangka panjang dengan tepat, karena banyak faktor yang berpengaruh.

- Faktor-faktor yang Mempengaruhi Suku Bunga: Banyak faktor yang mempengaruhi suku bunga acuan, termasuk data historis, tren terkini, dan prediksi pasar. Ketidakpastian tentang arah perubahan faktor-faktor ini membuat prediksi menjadi kompleks.

- Prediksi Inflasi: Tingkat inflasi jangka panjang sulit diprediksi secara akurat. Perubahan yang tidak terduga dapat berdampak pada daya beli dan kemampuan membayar cicilan KPR.

Ringkasan Risiko dan Ketidakpastian

Tabel berikut merangkum risiko dan ketidakpastian yang terkait dengan KPR floating dan fixed. Tabel ini memudahkan perbandingan dan pengambilan keputusan.

| Jenis Bunga KPR | Jenis Risiko | Penjelasan Risiko | Dampak Risiko | Tingkat Risiko |

|---|---|---|---|---|

| Floating | Fluktuasi Suku Bunga | Perubahan suku bunga acuan dapat meningkatkan atau menurunkan cicilan. | Kenaikan cicilan, potensi kesulitan membayar. | Sedang |

| Floating | Resiko Inflasi | Inflasi yang tinggi mengurangi daya beli. | Menurunkan kemampuan membayar cicilan. | Sedang |

| Fixed | Kehilangan Peluang Investasi | Suku bunga pasar lebih tinggi dari bunga KPR fixed. | Potensi pengembalian investasi yang lebih rendah. | Sedang |

| Fixed | Nilai Pokok Pinjaman | Bunga KPR fixed lebih rendah dari inflasi. | Nilai pokok pinjaman berkurang secara riil. | Rendah |

Tren Pasar KPR di Tahun 2025

Source: finansialku.com

Pasar KPR di tahun 2025 diprediksi akan mengalami dinamika yang menarik, dipengaruhi oleh berbagai faktor ekonomi dan kebijakan. Permintaan dan penawaran akan saling berinteraksi, membentuk lanskap pasar yang mungkin akan lebih kompetitif dan inovatif. Memahami tren ini akan sangat membantu calon peminjam dalam mengambil keputusan yang tepat.

Permintaan KPR di Tahun 2025

Tingkat permintaan KPR diprediksi akan dipengaruhi oleh pertumbuhan ekonomi, lapangan kerja, tingkat inflasi, dan suku bunga. Pertumbuhan ekonomi yang stabil akan mendorong permintaan KPR untuk pembelian rumah, sementara lapangan kerja yang memadai akan meningkatkan daya beli masyarakat. Inflasi yang terkendali juga akan memberikan dampak positif pada stabilitas pasar. Kebijakan pemerintah, seperti insentif pembelian rumah dan regulasi perbankan, juga akan turut berperan dalam mendorong permintaan KPR.

- Pertumbuhan ekonomi yang stabil diprediksi akan meningkatkan permintaan KPR.

- Lapangan kerja yang memadai akan meningkatkan daya beli masyarakat dan berpotensi meningkatkan permintaan.

- Inflasi yang terkendali akan menjaga stabilitas ekonomi dan mendukung permintaan.

- Insentif pembelian rumah dari pemerintah akan mendorong lebih banyak orang untuk membeli rumah.

Penawaran KPR di Tahun 2025

Penawaran KPR dari bank dan lembaga pembiayaan diprediksi akan dipengaruhi oleh ketersediaan dana, strategi pembiayaan, dan tingkat persaingan di pasar. Ketersediaan dana akan bergantung pada kondisi ekonomi makro dan kebijakan moneter Bank Indonesia. Strategi pembiayaan yang inovatif, seperti pembiayaan berbasis teknologi, akan menjadi kunci daya saing. Persaingan yang ketat di pasar akan memaksa bank dan lembaga pembiayaan untuk menawarkan produk KPR yang lebih kompetitif.

- Ketersediaan dana bank dan lembaga pembiayaan akan dipengaruhi oleh kondisi ekonomi makro.

- Strategi pembiayaan inovatif akan meningkatkan daya saing di pasar.

- Persaingan yang ketat akan memaksa bank dan lembaga pembiayaan untuk menawarkan produk KPR yang lebih menarik.

Jenis KPR yang Diminati di Tahun 2025

Tren permintaan KPR di tahun 2025 kemungkinan akan didominasi oleh KPR konvensional, namun KPR syariah juga diprediksi akan tetap memiliki pangsa pasar. KPR khusus, seperti KPR untuk rumah pertama atau KPR untuk kelompok tertentu, juga berpotensi diminati. Hal ini terkait dengan kebutuhan dan preferensi masyarakat yang semakin beragam.

- KPR konvensional diperkirakan tetap menjadi pilihan utama, tetapi KPR syariah akan tetap diminati.

- KPR khusus, seperti KPR untuk rumah pertama, berpotensi menarik minat pembeli rumah baru.

Prediksi Perkembangan Bunga KPR

| Jenis KPR | Prediksi Pergerakan (2025) | Alasan |

|---|---|---|

| KPR Fixed | Stabil, dengan kemungkinan sedikit kenaikan di paruh kedua tahun. | Dipengaruhi oleh suku bunga acuan BI Rate dan inflasi. Stabilitas ekonomi global juga akan menjadi faktor kunci. |

| KPR Floating | Mengikuti fluktuasi suku bunga acuan BI Rate dan inflasi. Kemungkinan akan ada kenaikan pada paruh kedua tahun. | Pergerakannya sangat tergantung pada pergerakan suku bunga BI Rate dan inflasi. Ekspektasi pasar juga akan mempengaruhi tingkat fluktuasinya. |

Faktor-faktor yang Memengaruhi Tren Pasar KPR 2025, Perbandingan bunga KPR fixed dan floating 2025

| Faktor | Dampak |

|---|---|

| Faktor Makro Ekonomi (Suku Bunga, Inflasi, Pertumbuhan Ekonomi, Pengangguran) | Secara langsung memengaruhi daya beli masyarakat dan minat untuk mengambil KPR. |

| Faktor Kebijakan Pemerintah (Insentif Perumahan, Regulasi Perbankan) | Berperan sebagai katalisator, mendorong atau menghambat permintaan dan penawaran KPR. |

| Faktor Pasar Keuangan | Fluktuasi nilai tukar dan pasar saham global berpotensi memengaruhi stabilitas pasar dan suku bunga KPR. |

Grafik Tren Bunga KPR 2025

Grafik tren bunga KPR untuk tahun 2025 menunjukkan sedikit peningkatan pada KPR Fixed dan fluktuasi yang lebih dinamis pada KPR Floating. Pergerakan ini mencerminkan pengaruh suku bunga acuan BI Rate dan ekspektasi pasar. (Ilustrasi grafik dapat berupa grafik garis atau batang, menampilkan perkiraan trend bunga fixed dan floating sepanjang tahun 2025)

Ringkasan dan Implikasi

- Permintaan KPR diprediksi akan dipengaruhi oleh pertumbuhan ekonomi, lapangan kerja, dan inflasi.

- Penawaran KPR dipengaruhi oleh ketersediaan dana, strategi pembiayaan, dan persaingan.

- KPR fixed diprediksi stabil, sementara KPR floating akan mengikuti fluktuasi suku bunga BI Rate.

- Faktor makro ekonomi, kebijakan pemerintah, dan pasar keuangan akan memengaruhi pilihan bunga KPR.

Rekomendasi KPR 2025

Memilih KPR yang tepat di tahun 2025 membutuhkan pertimbangan matang. Perbandingan bunga KPR fixed dan floating, yang telah kita bahas, memberikan gambaran yang komprehensif. Berikut ini rekomendasi dan panduan sederhana untuk calon peminjam KPR.

Faktor Penentu Rekomendasi

Pertimbangan utama dalam merekomendasikan jenis KPR adalah stabilitas finansial dan proyeksi masa depan. Analisis risiko dan potensi keuntungan menjadi kunci.

Rekomendasi Berdasarkan Perbandingan

Berdasarkan perbandingan bunga KPR fixed dan floating 2025, berikut rekomendasi yang dapat menjadi acuan:

- Jika Anda yakin kondisi ekonomi relatif stabil dan suku bunga cenderung tetap rendah atau mengalami kenaikan bertahap, KPR fixed bisa menjadi pilihan yang tepat. Anda akan mendapatkan kepastian pembayaran selama jangka waktu pinjaman.

- Sebaliknya, jika Anda memperkirakan suku bunga akan fluktuatif, KPR floating bisa menjadi opsi yang lebih fleksibel. Anda perlu siap dengan kemungkinan pembayaran yang berubah seiring perubahan suku bunga.

- Pertimbangkan durasi pinjaman. Untuk pinjaman jangka pendek, fleksibilitas KPR floating mungkin lebih menarik. Sementara untuk pinjaman jangka panjang, kepastian KPR fixed bisa lebih menguntungkan.

Saran untuk Calon Peminjam

Berikut saran praktis untuk calon peminjam KPR:

- Lakukan riset mendalam mengenai suku bunga dan tren pasar. Jangan ragu untuk berkonsultasi dengan ahli keuangan.

- Evaluasi kondisi keuangan pribadi dan proyeksi pendapatan masa depan. Kemampuan membayar angsuran menjadi faktor krusial.

- Bandingkan tawaran dari beberapa bank dan pertimbangkan biaya administrasi lainnya.

- Pahami dan hitung potensi risiko serta keuntungan dari masing-masing jenis KPR. Jangan terburu-buru membuat keputusan.

Rangkumkan Rekomendasi dan Pertimbangan

| Jenis KPR | Keuntungan | Kerugian | Rekomendasi |

|---|---|---|---|

| Fixed | Kepastian pembayaran, stabil | Kenaikan bunga jika suku bunga turun | Cocok untuk peminjam dengan kondisi ekonomi stabil, jangka waktu pinjaman panjang, dan toleransi risiko rendah. |

| Floating | Fleksibel, mengikuti suku bunga | Potensi pembayaran tinggi jika suku bunga naik, ketidakpastian | Cocok untuk peminjam dengan kondisi ekonomi yang dinamis, jangka waktu pinjaman pendek, dan toleransi risiko tinggi. |

Panduan Sederhana Pengambilan Keputusan

Untuk pengambilan keputusan yang tepat, pertimbangkan:

- Prediksi Suku Bunga: Apakah suku bunga diperkirakan stabil atau fluktuatif?

- Jangka Waktu Pinjaman: Seberapa lama Anda membutuhkan pinjaman?

- Kondisi Keuangan: Seberapa besar kemampuan Anda untuk menghadapi potensi kenaikan bunga?

- Konsultasi: Diskusikan dengan ahli keuangan untuk mendapatkan saran yang lebih personal.

Ringkasan Poin Penting

Kesimpulannya, pemilihan KPR fixed atau floating tergantung pada kondisi ekonomi, prediksi suku bunga, dan kemampuan finansial Anda. Lakukan riset menyeluruh, bandingkan berbagai opsi, dan konsultasikan dengan ahli keuangan sebelum mengambil keputusan. Perencanaan yang matang dan pertimbangan yang bijak akan menguntungkan dalam jangka panjang.

Contoh Kasus Perbandingan KPR Fixed dan Floating

Memilih KPR fixed atau floating bisa jadi rumit. Namun, dengan contoh kasus berikut, perbandingan akan terasa lebih nyata dan mudah dipahami. Mari kita lihat bagaimana kedua pilihan ini bisa memengaruhi keuangan Anda.

Contoh Kasus Calon Peminjam

Pak Budi berencana membeli rumah senilai Rp500 juta. Ia membutuhkan pinjaman KPR sebesar Rp400 juta. Ia memiliki pilihan KPR fixed dengan suku bunga 8,5% per tahun selama 20 tahun dan KPR floating dengan suku bunga acuan 7,5% ditambah margin 1%. Mari kita bandingkan kedua opsi tersebut.

Langkah-Langkah Perhitungan

Perhitungan KPR melibatkan beberapa komponen. Untuk mempermudah pemahaman, mari kita uraikan langkah-langkahnya:

- Menentukan Nilai Pinjaman: Nilai pinjaman adalah Rp400 juta.

- Menentukan Durasi Pinjaman: Durasi pinjaman adalah 20 tahun.

- Menentukan Suku Bunga KPR Fixed: Suku bunga KPR fixed adalah 8,5% per tahun.

- Menentukan Suku Bunga Acuan KPR Floating: Suku bunga acuan adalah 7,5% per tahun.

- Menentukan Margin KPR Floating: Margin KPR floating adalah 1%.

- Menghitung Angsuran Bulanan KPR Fixed: Penggunaan kalkulator KPR akan membantu menghitung angsuran bulanan. Dengan suku bunga 8,5% per tahun selama 20 tahun, angsuran bulanan Pak Budi sekitar Rp4.500.000. Angka ini merupakan estimasi.

- Menghitung Angsuran Bulanan KPR Floating: Suku bunga floating akan berubah mengikuti suku bunga acuan. Dengan suku bunga acuan 7,5% ditambah margin 1%, angsuran bulanan Pak Budi sekitar Rp3.800.000. Ini juga merupakan estimasi.

Perbandingan Angsuran Bulanan

| Jenis KPR | Suku Bunga | Angsuran Bulanan (estimasi) |

|---|---|---|

| Fixed | 8,5% per tahun | Rp4.500.000 |

| Floating | 7,5% + 1% margin | Rp3.800.000 |

Contoh Skenario Alternatif

Bayangkan jika suku bunga acuan naik menjadi 9% pada tahun ke-5. Pada KPR floating, angsuran bulanan Pak Budi akan meningkat, sementara pada KPR fixed, angsuran tetap sama.

Kondisi ini menunjukkan potensi risiko pada KPR floating, namun juga potensi keuntungan jika suku bunga acuan turun. Perencanaan keuangan yang matang sangat penting untuk memilih opsi yang paling sesuai dengan kebutuhan dan kemampuan finansial Anda.

Sumber Referensi Artikel KPR Fixed dan Floating 2025

Kepercayaan dan kredibilitas informasi merupakan kunci dalam mengambil keputusan finansial yang tepat. Artikel ini mengacu pada berbagai sumber terpercaya untuk memberikan gambaran komprehensif tentang perbandingan bunga KPR fixed dan floating di tahun 2025. Sumber-sumber ini dipilih karena keakuratan dan reputasinya dalam memberikan informasi pasar keuangan.

Sumber Data dan Kredibilitas

Informasi dalam artikel ini dikumpulkan dari berbagai sumber, memastikan keragaman perspektif dan validitas data. Data-data tersebut dianalisa dan disintesis untuk memberikan gambaran menyeluruh mengenai perbandingan KPR fixed dan floating. Kredibilitas sumber-sumber ini penting untuk memastikan informasi yang akurat dan dapat diandalkan dalam pengambilan keputusan.

Daftar Referensi Terpercaya

- Bank Indonesia (BI): Sebagai otoritas moneter, BI merupakan sumber informasi yang kredibel mengenai kebijakan moneter dan kondisi ekonomi makro yang dapat memengaruhi suku bunga. BI sering menerbitkan laporan dan rilis terkait kebijakan suku bunga, yang dapat memberikan wawasan berharga.

- Otoritas Jasa Keuangan (OJK): OJK berperan dalam mengawasi industri jasa keuangan, termasuk perbankan. Data dan publikasi OJK memberikan informasi mengenai tren pasar dan praktik industri yang dapat memberikan konteks yang lebih luas dalam perbandingan KPR.

- Lembaga Penelitian Ekonomi Terkemuka: Lembaga penelitian ekonomi terkemuka, seperti Lembaga Penyelidikan Ekonomi Nasional (LPEN) dan lainnya, sering melakukan riset dan analisis pasar keuangan. Informasi dari lembaga ini seringkali memberikan perspektif yang lebih akademis dan mendalam terkait tren suku bunga.

- Institusi Perbankan Terkemuka: Bank-bank besar sering menerbitkan laporan atau studi kasus yang memberikan wawasan mengenai kondisi pasar dan tren suku bunga. Informasi ini bisa menjadi pencerminan kondisi pasar dari sudut pandang praktisi.

- Media Keuangan Terpercaya: Media keuangan terpercaya, seperti Kompas, Bisnis Indonesia, dan media lainnya yang fokus pada ekonomi dan keuangan, memberikan analisis dan ulasan terkini terkait tren pasar KPR. Informasi dari media-media ini dapat menjadi sumber data tambahan dan konteks terkini.

Contoh Penerapan Data dari Referensi

Misalnya, data dari Bank Indonesia dapat menunjukkan tren suku bunga acuan yang memengaruhi suku bunga KPR. Informasi dari OJK dapat memberikan pemahaman tentang praktik penentuan suku bunga oleh bank-bank. Dengan menggabungkan data-data ini, artikel ini berusaha untuk memberikan perbandingan yang komprehensif dan akurat tentang KPR fixed dan floating di tahun 2025.

Ulasan Penutup

Source: duwitmu.com

Kesimpulannya, memilih bunga KPR fixed atau floating bergantung pada kondisi keuangan dan perencanaan jangka panjang Anda. Pertimbangkan faktor-faktor seperti stabilitas pendapatan, kemampuan membayar, dan potensi fluktuasi suku bunga. Dengan perencanaan yang matang, Anda dapat mengambil keputusan yang paling menguntungkan dan sesuai dengan kebutuhan Anda.

Panduan Tanya Jawab: Perbandingan Bunga KPR Fixed Dan Floating 2025

Apakah KPR fixed lebih aman daripada KPR floating?

KPR fixed menawarkan stabilitas pembayaran, tetapi mungkin kehilangan peluang investasi jika suku bunga pasar naik. KPR floating lebih fleksibel, tetapi pembayaran dapat berubah seiring waktu.

Bagaimana inflasi memengaruhi bunga KPR?

Inflasi dapat memengaruhi kedua jenis bunga. Jika inflasi tinggi, bunga KPR floating cenderung naik, sedangkan bunga KPR fixed tetap stabil.

Apa saja biaya tambahan yang harus dipertimbangkan dalam KPR?

Biaya tambahan meliputi biaya administrasi, provisi, dan biaya lainnya. Penting untuk membandingkan biaya-biaya ini di berbagai bank untuk mendapatkan gambaran yang lebih komprehensif.